Zahraniční obchod Spojených států

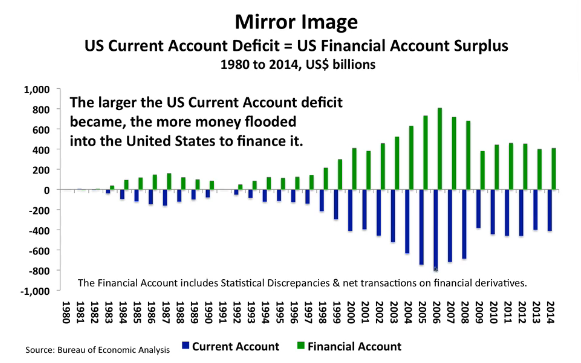

Následující graf ukazuje vývoj salda zahraničního obchodu Spojených států a porovnává ho s vývojem salda kapitálové účtu (tedy přílivu či odlivu kapitálu).

Myslím si, že korelace je docela výmluvná.

Velké množství peněz připlouvajících do Spojených států pocházelo z Číny nebo zemí těžících ropu. To nyní již není, jak Čína, tak země OPEC jsou nuceny americké bondy spíše prodávat.

Blížíme se tak k dosud nepoznanému bodu. Výsledek? jedna velká neznáma.

Komentáře v diskusi pod článkem jsou vítány.

Sledujete akcie? tady máte malý návod zdarma.

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

Loni jsem psal o plánu USA na rok 2015, kdy vydají výrazně méně dluhopisů, což povede k poklesu výnosů. Dle včerejší zprávy – Včera prebehla aukcia US dlhopisov so splatnosťou 2 roky. Nepriamy dopyt, predstavujúci štandardne zahraničné centrálne banky, z aukcie skúpil až 57,9% aukcie, čo je najviac od augusta 2009. To znamená, že dlhopisy sa stávajú bezpečným prístavom zahraničia a teda nehrozí žiaden prudký výpredaj dlhopisov. ( Trimbroker) – bude dobré se připravit na situaci, že některé dluhopisy začnou být v kurzu.

Nynější masivní QE v Evropě a Japonsku zřejmě z velké části nahrazuje výpadek poptávky po US dluhopisech způsobený Čínou a vývozci ropy a zároveň udržuje silný dolar. Myslím si, že současně se přelévají peníze z akcií do dluhopisů a až to vše nebude stačit, dojde na další kola QE v USA.

Zájem o státní dluhopisy ale mohou odskákat firmy, o jejichž dluhopisy může zájem klesnout.

dvouletý německý dluhopis -0,47 %, 10Y 0,34%, US 10Y padá na 1,91% –

tohle zrovna na hitparádu a happy zítřky nevypadá – investoři se budou muset v zájmu udržení zisku obracet stále na firemní dluhopisy – CB tlačí investory do rizika a to se zvyšuje s uvadající spotřebou, včetně snížení celosvětového HDP = snížení poptávky po komoditách, = pokles inflace v rozvinutých zemích