OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být překvapen, že po prodloužení omezení produkce o dalších 9 měsíců OPECem a dalšími mimokartelovými producenty nenásledoval silný růst ceny. Naopak cena šla krátce níže i kolem 2 USD za barel. Jednak toto bylo již zakomponováno do ceny a hlavně bylo na zasedání zmíněn plán posouzení stavu v červnu příštího roku. V kuloárech se spekuluje o údajném plánu potenciálního opuštění stávající strategie těžebních škrtů.

Plán je redukce 1,2 miliónů barelů za den kartelem a téměř 0,6 miliónů barelů za den producenty mimo OPEC v příštím roce. Novinkou je, že Libye a Nigérie souhlasily nezvyšovat produkci nad úrovně 2017. Nicméně, zde se jedná spíše o symbolické gesto, jelikož obě země již stejně jsou na úrovních plné kapacity.

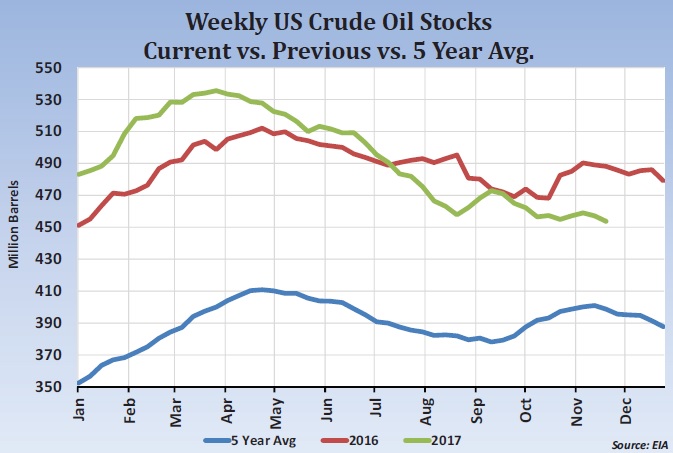

Americká vládní Energetická informační agentura (EIA) ještě před oficiálním prohlášením OPECu oznámila nárůst domácí produkce o výrazných 290 tisíc barelů za den meziměsíčně v září na 9,48 miliónů barelů za den. Za týden končící 24.11. pak dokonce již 9,682 miliónů barelů za den. Dále importy černého zlata Čínou v říjnu poklesly o 9%. To jistě působí na první pohled jako medvědí faktor. Nicméně, u Číny dovozy komodity za období leden až říjen jsou o 60% výše oproti stejné periodě minulého roku! Americké exporty ropy již v září dosáhly 1,47 miliónů barelů za den a zásoby byly nižší o 34 miliónů barelů za den meziročně. Pohlédněme na srovnání vývoje zásob v USA tento a minulý rok, plus rovněž s 5-ti letým průměrem:

Je evidentní strmější pokles tento rok od počátku. Taktéž, týdenní reporty EIA se jeví jako nadhodnocené v porovnání s realističtějšími měsíčními čísly. Jestliže se bude dařit OPEC plus producentům udržovat 1,8 miliónů barelů za den mimo trh, pak je určitě potenciál u WTI kontraktu jít nad 60 USD za barel, což se může zdát jako silně stimulující břidličnou těžbu. Do jaké míry?

Zajímavá je ale studie MIT univerzity poukazující na možné chyby v odhadech růstu produktivity břidličných vrtů dle EIA, kde je odhad ročního růstu produkce o 10% zásluhou technologického pokroku. MIT odhaduje spíše 6,5%. Univerzita poukazuje na extrapolaci odhadu růstu na základě dat z tak zvaných „sweet spot“ vrtů, které bylo nutno využívat producenty při nízké ceně ropy, aby měla těžba vůbec význam. Nicméně, byly opomenuty produkčně horší místa, která bude nutno využívat, pakliže má těžba narůstat dle projekce EIA.

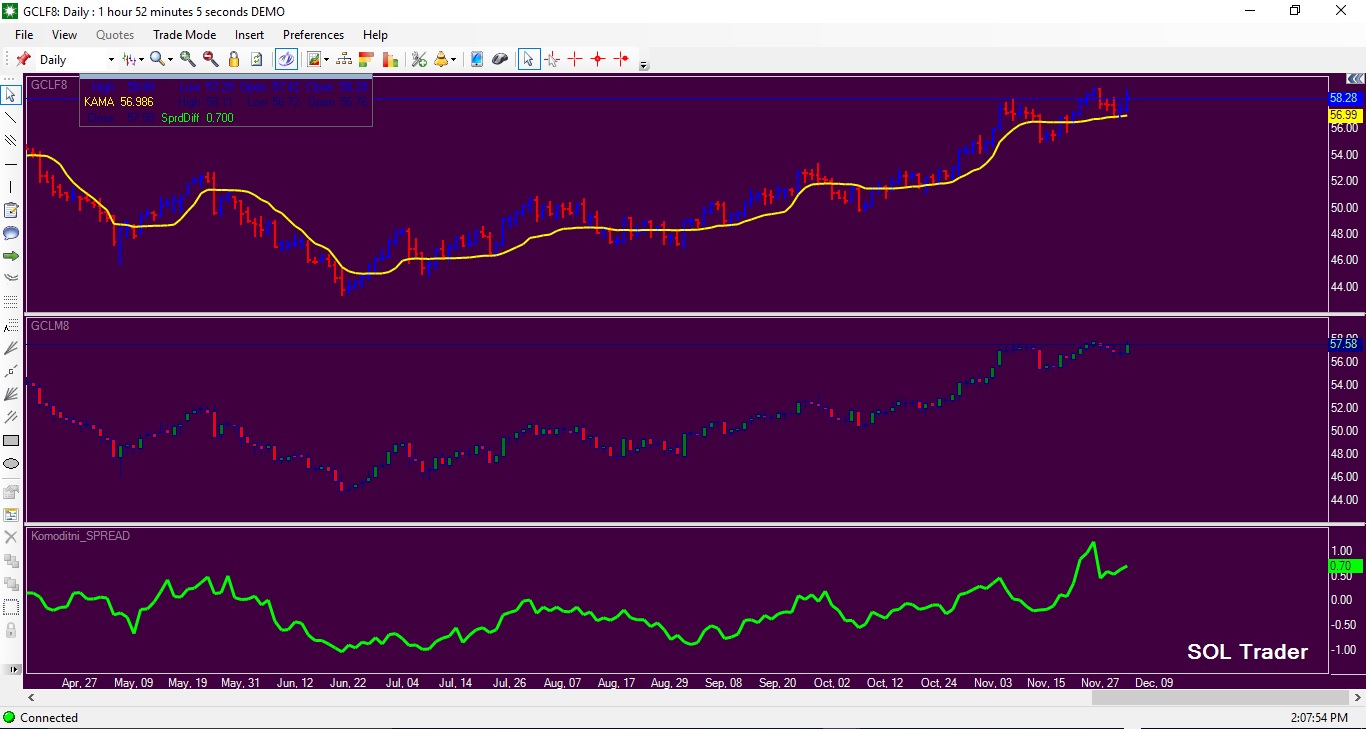

Čisté pozice v ropě , dle posledního reportu komise pro komoditní trhy, jsou mimo zajišťovatele na NYMEX divizi chicagské burzy ve výši 650 317 kontraktů na nákupní straně. Závěrem se pojďmě podívat na cenový vývoj lednového kontraktu WTI ropy a červnového kontraktu a jejich komoditní spread, kde je zřejmý přechod z contanga do backwardation v listopadu. To je již ne tak stimulující pro producenty těžit nyní více, skladovat a prodávat do budoucna a dále výhodnější pro long pozice traderů, kde rolováním vzniká tak zvaný roll yield (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…