Další zplošťování výnosové křivky a redukce buybacks

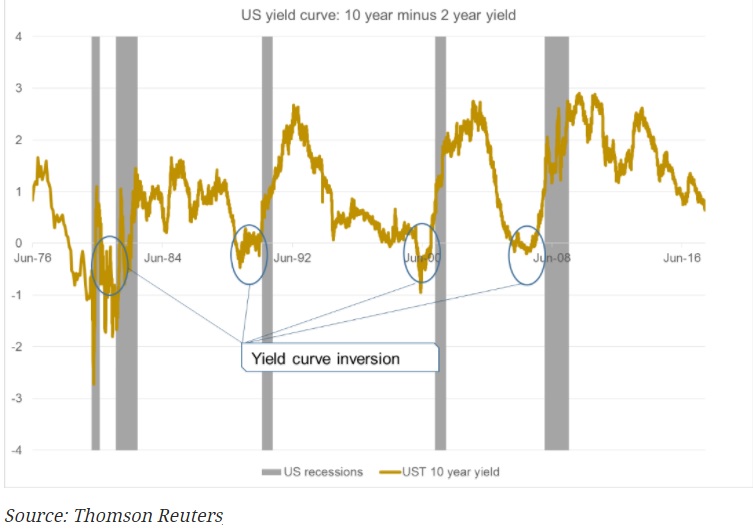

I když je americký akciový trh dle vývoje volatility dále poklidný a rostoucí, tak téma zplošťování úrokově výnosové křivky, které jsme nastínili již minule se více a více diskutuje, jak krátkodobé úroky se přibližují těm s delší splatností. Možná inverze výnosových křivek obvykle předcházejí krizovému vývoji. Například v USA výnosy s delší splatností nižší než s kratší splatností předcházely posledních sedm recesí od konce 60-tých let, naposledy pak v letech 2000 a 2006. Podívejme na to, jak v minulosti daný fenomén predikoval adverzní ekonomický vývoj:

Stávající diferenciál výnosů do splatnosti mezi 10-ti letými a 2-letými vládními dluhopisy USA činí již 0,6 procentních bodů! Je tedy potřeba se obávat?

No, obvykle má být výnosová křivka rostoucí, jelikož za situace prosperující ekonomiky inflační tlaky posilují a centrální banka postupně zvyšuje krátkodobé úroky na což reagují výrazněji dlouhodobější výnosy, jak investoři požadují prémii u těchto pro držbu papírů s delší splatností (durací). Při omezenějších inflačních tlacích v dnešní době daných setrvačností nižších inflačních očekávání však plošší výnosová křivka dává smysl. Stejně tak půjčování si vládou je nyní spíše pomocí krátkodobějších dluhopisů, což redujuje jejich cenu (inverzně zvyšuje výnos do splatnosti) relativně rychleji než u delších bondů. Minulý týden ministr financí Steven Mnuchin ohlásil další směřování ke krátkodobějšímu dluhu. Dále relativně vyšší výnosy amerických bondů v porovnání se substituty ve vyspělém světě stimulují zahraniční investory na aukce těch s delší splatností, kde je stále vyšší výnos, což podporuje jejich cenu (zabraňuje růstu výnosu do splatnosti). Historicky pak taktéž může plošší výnosová křivka existovat delší dobu aniž by nutně předcházela recesi (viz. 90-tá léta). Tudíž dokuď nedojde k inverzi, tak je vše v pořádku, ale určitě je nutno pozorně vývoj sledovat.

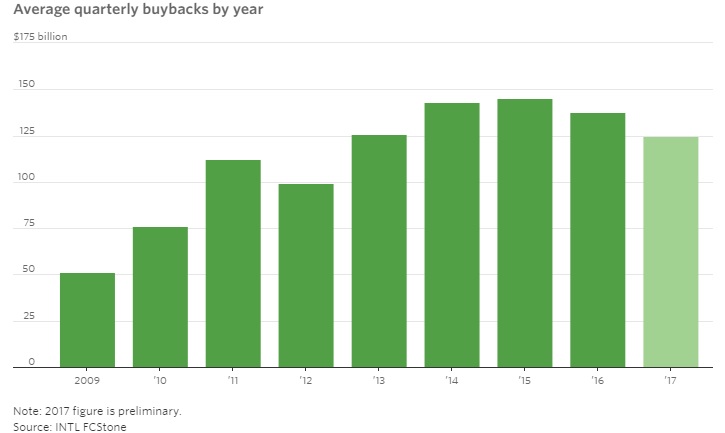

Dalším tématem posledních dní je pdhad redukce zpětných odkupů velkými společnostmi v S&P 500 na úroveň kolem 125 miliard USD kvartálně tento rok, což je nejméně od roku 2012. Pohlédněme na vývoj od roku 2009:

Větší příležitosti u finančního inženýringu zvyšováním zisku na akcii pomocí stahování akcií z trhu než investováním cash-flow do investičních projektů v ekonomice byly a stále jsou fenoménem pokrizového vývoje. Situace se však, zdá se, může měnit, což potvrzuje také Capex index pobočky Fedu ve Filadelfii na úrovni nejvyšší za posledních 30 let, který predikuje kapitálové výdaje na klasický ekonomický rozvoj průmyslových firem na půlrok dopředu.

Silnější pokračování poklesu těchto zpětných odkupů by jistě znamenalo ztrátu významných podporovatelů ceny akciového trhu posledních let. Nicméně, velkou neznámou je pak chystané uplatnění daňových změn korporací (snížení daňové sazby) a co se při zpětné repatriaci zisků amerických firem ze zahraničí, kde je alokováno řádově 1 bilión USD stane. Kde tedy budou tyto prostředky následně zainvestovány.

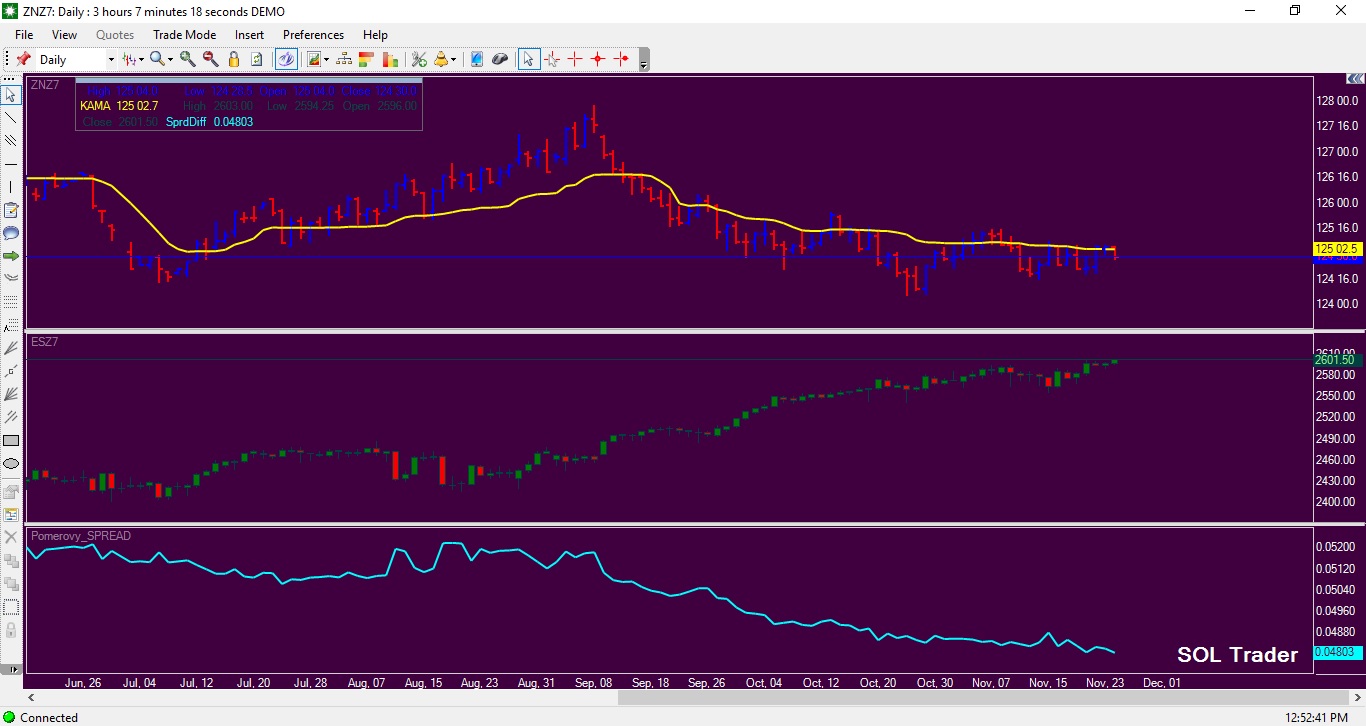

Závěrem se pojďme podívat na vývoj cen kontraktů na 10-tiletý americký vládní dluhopis a populární akciový index e-mini S&P 500 na burze v Chicagu a jejich poměrový komoditní spread za poslední měsíce (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…