Trhy čekají na vysvětlení Fedu

V podledních dnech jsme mohli zaznamenat narůstající nervozitu na trhu. Jednak se samozřejmě jedná o ohlášení výsledků voleb v Itálii, kde se očekává vítězství středo-levé koalice Piera Luigi Bersaniho a Maria Montiho. Problémem je, že podle ustanovení je zakázáno v Itálii zveřejňovat výsledky volebních průzkumů 15 dní před volbama (pozor, ne je dělat) a na trhy se dostala informace, že bývalý premiér Silvio Berlusconi získává, především díky svých silnějších populistických výroků, určitou šanci zamíchat karty. Však je také známý svými comebacky! Podle posledních průzkumů z 8.2. má levá koalice Bersaniho 35%, střed Montiho 14%, Berlusconi 29% a anti-euro hnutí Beppe Grilla 16%. Berlusconi na poslední chvíli slíbil zrušit daň z nemovitostí ustanovenou minulý rok a nejen to, navíc vyplatit zpětně ty, kteří ji zaplatili. To se týká zhruba 80% italských domácností. Je třeba si uvědomit, že Itálie je dlouho v ekonomických problémech a poslední nákupy ECB italských dluhopisů ve mnohem větším objemu než se čekalo 99 mld euro svědčí o tom, že tato zěmě potřebuje přátele s „velkými kapsami“ a v případě vítězství Berlusconiho, tímto přítelem nemusí být ECB, která ho považuje za méně důvěryhodného. Vítězství Berlusconiho, či slabá výhra kolalice Bersaniho s Montim, směřující dříve či později k předčasným volbám může na trhu vyvolat prudší pohyby (sledujte převážně kurz eura).

Dalším bodem je recese ve Francii, na kterou poukazoval již v říjnu 2012 ve svém příspěvku Jan Dvořák. Nůžky mezi Něměckem a Francií se rozevřely na historicky rekordní ůroveň (HDP Francie pokleslo o 0,3% v posledním kvartále a a index nákupních manažerů ze sektoru služeb předpovídá pokračující poklesy). Vzpomínám si ještě zhruba před rokem, kdy mi můj známý působící ve Francii psal o tom jak se ekonomické problémy ve světě této zěmě netýkají a jak půjde místní trh nemovitostí stále nahoru (něco podobného jsme slyšeli v USA před r. 2008 po cca 10 let také, navíc sledujte trh nemovitostí v Číně!). Ten, kdo působí na trhu nějakou dobu, ví, že ekonomiky dnes nemají formu autarkie charakteristické té min. z před r. 1989 v Československu a zvláště propojení světových ekonomik v nominální oblasti je díky informačním technologiím nepochybné.

Konečně zde v USA se bude bude projevovat vliv sequestration, o kterém psal Vilém Vrzala, tj. spuštění automatických vládních škrtů ve výši 85,3 mld. USD v r. 2013 a následné nutné jednání o navyšování dluhového stropu odsunuté na později. Co je však zajímavé je, že v posledním vyjádření americké centrální banky (Fed minutes) vyslala kontroverzní zprávu, že mnoho z 19 členů Výboru pro operace na volném trhu (FOMC) na posledním zasedání 29-30. ledna vyjádřilo obavy pokračování masivního nakupování dluhových papírů alias QE nekonečno (85 mld měsíčně, započato v září minulého roku). To je nám ale změna oproti předchozím vyjádřením, kdy se zastávalo pokračování do doby než podstatně klesne míra nezaměstnanosti. Proč? To bude muset vysvětlit Ben Bernake v Kongresu zákonodárcům v nejbližších dnech. Je jisté, že bude I nadále obhajovat QE3 a nebude chtít dale extra plašit trhy. Nicméně, takové rychlé obraty nepřispívají k transparenci centrální banky, která je na této, v moderní době, velmi závislá. Avšak má to zajisté také své důvody:

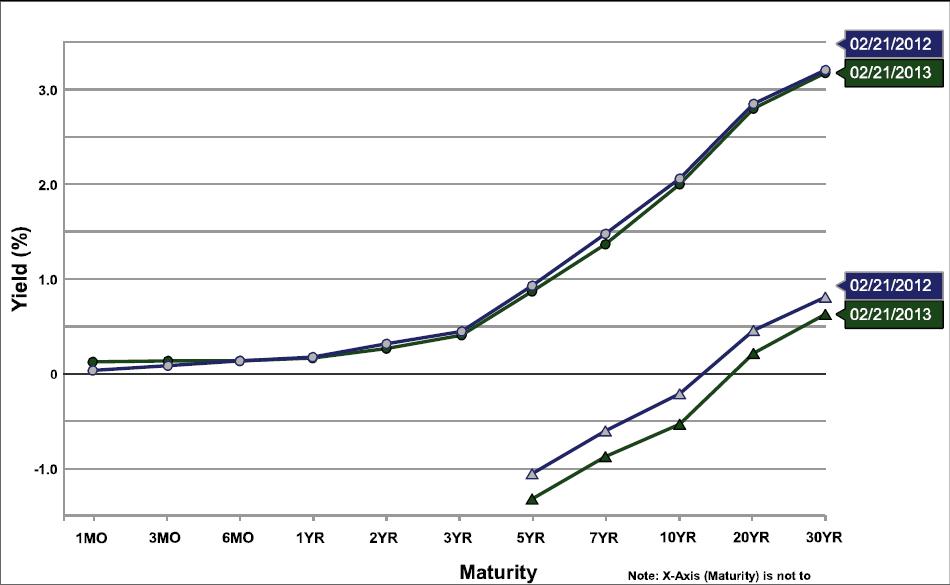

- QE snižuje výnosy dlouhodobých cenných papírů, které slouží jako referenční sazby pro subjekty s těmito sazbami pracujícími jako banky a nízké resp., v kratších periodách, záporné reálné úroky dělají půjčky mnohdy ztátový obchod. A tak banky musí jít do financování delších projektů (delší durace) s potenciálně vyšším rizikem. Resp. použít rizikovější operace s masivně větším pákovým efektem. Dostáváme se tak v podstatě potenciálně zpět do „pekelného“ cyklu, jak vznikla finanční krize, kdy nekontrolované rizikové operace vedly k vytváření mezibankovních cenných papírů a jejich derivátů na n-tou, kdy nikdo neznal jejich přesnou hodnotu. Podívejme se na vývoj výnosové křivky amerických vládních dluhopisů při různých splatnostech a porovnejme tuto výnosovou křivku se situací před rokem (zdroj: US Treasury Department):

Vidíme, že dochází k plošší nominální výnosové křivce a při stejné duraci se stávají výnosy nižší a tudíž zisky bank z dlouhdobých půjček menší. Patrné je to pak, a to je důležité, o inflačně očištěných reálných výnosů, které jsou zobrazeny dole v grafu.

- Nahromadění obrovského množství dluhopisů Fedem a následná snaha se jich zbavit prodejem po období, kdy centrální banka přistoupí k zvyšování sazeb, aby zabránila inflaci, což inverzně povede k poklesu cen těchto papírů, a dojde k realizaci ztrát banky. To znamená Fed začíná signalizovat, že strop bilance banky se blíží.

V této souvislosti se jako velmi logická začíná projevovat předpověď (o které jsme se již několikrát zmínili) „Steve Jobse“ hedžového průmyslu, prezidenta největšího hedžového fondu na světě Bridgewater Associates Ray Dalia, který predikuje vstup do obchodu jejich prodejem jako jednu z nejlepších investic do budoucna. Uvidíme tedy, jak se k celé situaci Fed postaví a jak celou záležitost Ben Bernake v Kongresu vysvětlí a do jaké míry to přesvědčí trhy.

Závěrem se pojďme podívat na vývoj cen kontraktů na americké vládní dluhopisy 10-ti létý T-Note a 30-ti letý T-Bond (cena se pohybuje inverzně k výnosům do splatnosti, týdenní data, nejbližší kontrakty) a jejich komoditní spread na burze CME (Globex) v Chicagu:

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

No to je všechno hezké. Ano, FED má již moc velkou bilanci, ano, nízké úrokové sazby deformují ekonomiku, ano, ano, ano…

Ale: je reálné, aby FED přestal bondy nakupovat? Je reálné, aby úrokové sazby významněji vzrostly? Nebylo by kvůli vyšším úrkokům napřed potřeba snížit US zadlužení? Nebylo by kvůli zrušení QE napřed třeba, aby US vláda omezila deficity? Co by se stalo, kdyby QE ustalo, úroky vzrostly, ale dluh byl stále stejný a deficity také?

p.Dvořák zde psal, že FED v rámce QE dnes kupuje dokonce více dluhopisů, než jich vláda vydává. Ale pokud by s tím FED přestal, kdo by ty dluhopisy kupoval, resp. za jakých podmínek (výnosů) by je byl ochoten kupovat soukromý sektor či Čína?

Možná by soukromý sektor (banky, fondy) po nějakou dobu bonds nakupoval – ovšem jen s tou vyhlídkou, že je FED časem zase začne vykupovat. Pak by ale nešlo o ukončení QE, ale jen o pauzu a následně by FED musel nakupovat o to více.

Nebo se mýlím? Může zde někdo popsat nějaký realistický „růžový“ scénář?

Urcite neni mozne v tuto chvili prestat nakupovat ani US vladni ani mortgage-backed dluhopisy a spis se jedna o cileny tlak na politiky, aby uz taky konecne prispeli k podpore ekonomiky schudnymi programy s multiplikatorem a rozumnym resenim snizovani dluhu. Vlada a Kongres se zda si nasli svou komfortni zonu, kdy vse zaridi Fed. Avsak ten ma omezene nastroje a rizika ztraty kredibility a politicke autonomie mohou byt znacne.Fed bude muset byt rovnez strategictejsi v nakupech (neznamena pokles nakupu, muze klidne nakupovat vice, ale se spravnym timingem), tj. dat si pozor na vynosy na delsich koncich vynosove krivky. Zde se zda se nabizi za soucasne prilis „utnute“ situace mozny prostor pro pokles cen (a rust vynosu do splatnosti)…

Já bych se o Ameriku už nebál. Někde jsem četl elegantní řešení jejich programů QE. Bylo to nějak tak že když vytvořili bambilión peněz z ničeho (nákupem), ale ty peníze se nedostali do ekonomiky, tak stejně tak můžou zase prodávat, třeba i za míň, tím se nezbaví všeho, ale v ekonomice zbyde jen ten rozdíl mezi nákupem a prodejem.

Toľko o tom, že cena má vždy pravdu. 😉 Objaví sa chamtivosť a racionalita ide bokom, očakávania sa nenaplňujú objaví sa nepokoj a keď sa potvrdí že celá vec je bublina tak zavládne panika.

Teraz konkrétne, každý čakal, že QE bude ísť večne a môžu špekulovať, zdá sa ale QE a skupovanie dlhopisov ničí FED a vytvára veľmi nebezpečnú bublinu. VoDo prezentoval možný a najlogickejší scenár krokov na ODDIALENIE krachu, keďže väčšina investorov robí špekulácie, lebo najviac vynášajú, tak predpokladám že väčšina tých peňazí bude ísť na špekulácie a nie do oživenia reálnej ekonomiky (možno vytvorí sa aj nová väčšia bublina).

Predpokladám, že tento krok je príprava aj na krach Francúzska a následný kolaps €zóny (treba pripomenúť, že Nemecko dokáže zachrániť menšie ekonomiky ale Taliansko, Španielsko a Francúzsko sú preňho príliš veľké na záchranu-hlavne naraz).

Anulovanie dlhov USA je momentálne nemožné, bola by to pre USA samovražda, Rusi by určite schválili zákon o emisií Rubľa a zmeny v ústave (momentálne lobistické skupiny robia čo môžu aby zmena neprešla), Čína by určite prestala priamo obchodovať s USA a India asi takisto. Jediná možnosť zachovania hegemónie USA je keď chrbtica Rusko-Čínsko-Indického bloku sa rozháda keď ekonomika EU bude krachovať, ale to sa nestane lebo chrbtica tohoto klubu dávno zrátala že na prežitie a prosperovanie aj v ťažkých časoch musia ťahať za jeden povraz a to jedným smerom.

stribrnej dealer dvorak (a jeho kolegove) tu uz 4 roky pise katastroficky clanky o konci akcii a mezitim si akcie az na geograficky vyjimky lezou nahoru. nekdy k minulym maximum, nezridka pres sva all time high. 4 roky soustavnyho masirovani o spatnych akciich, 4 roky rustu. neni cas se ohlednout, a treba uznat, ze toho straseni bylo casto az moc?

Uznávám, že články jsou na tomto webu občas lehce tendenční (a ještě více na silveru, kde si to díky absenci diskusí pod články mohou dovolit)… Na druhou stranu – v Zimbabwe rostly ceny akcií i u firem v insolvenčním řízení. Vše je jen otázkou toho, jak moc se tiskne.

Je jasné, že investor vsázející proti FEDu těžko může uspět.

jan altman: falesna predstava tisknuti penez prave casto svadi k domnenkam o hyperinflaci. opak je pravdou. penize se netisknou, roste rozvaha fedu. bilamnce aktiv a pasiv jsou stejne, pouze dosahuji vyssich cisel. kdo tvrdi, ze tohle je dukaz inflace, dokazuje jen svou neznalost, nebo mozna zamerne upravuje realitu jak potrebuje.

pokud se podivam na zadluzenost firem, zisky na akcii a dividendovy vynos bluechipu, pak verim daleko vice akciim, nez nejakym vzdusnym zamkum v podobe falesneho strachu z kolapsu. trh ma pravdu.

Mario, jak je to, prosím, v Čechách? V Čechách se rovněž netiskne?

V ČR se netiskne.

Aktiva ČNB k 20.2.2013: 897 mld

Aktiva ČNB k 20.12.2011:807 mld

Aktiva ČNB k 20.12.2010:824 mld

Aktiva ČNB k 20.12.2009:779 mld

Aktiva ČNB k 20.12.2009:732 mld

Aktiva ČNB k 20.12.2009:749 mld

Nárůst za 5 let tedy o 148 mld. Kč, tedy o 20%.

20% za pět let není masivní tištění peněz.

Mario, pokud máte analýzu akcií ukazující jejich velký potenciál, klidně mi ji pošlete.

Zveřejním ji v rámci Článků čtenářů. Třeba vyhrajete Silver Eagle 🙂

kvuli svemu zamestnani nesmim verejne publikovat zadne vlastni clanky. uz jsem se tu na to jednou ptal.

pokud by vyhrou bylo treba nekolik akcii CEZu, a ne par gramu stribra, mozna bych zauvazoval. ale takhle? misto jiste kazdorocni dividendy se mi bude akorat vyhra casem znehodnocovat:).

kazdopadne bych si dovolil jednu poznamku k zverejnenym aktivum cnb vyse. z aktiv delaji cca 85 % dluhopisy a akcie. zbytek jsou zlato, valuty, reverzni repo atd. cast aktiv v poslednich letech jsou rovnez slibene pohledavky vuci MMF, ktere taky nejsou male, muzou vzrust az o 25 mld.

navic na strane pasiv treba v roce 2011 se obezivo prakticky rovnalo obezivu v roce 2008. zaver? o tisteni penez se v CR rozhodne neda mluvit…

Mario, tenhle důvod beru

V dnešní době stále rozšířenějšího používání bezhotovostních plateb nelze tištění peněz hodnotit pouze podle vývoje fyzického oběživa. Pokud se podíváme na vývoj fyzického oběživa tak máš mario pravdu, k výraznému navýšení nedošlo. Já bych se ale přiklánělk porovnávání vývoje měnového agregátu M1, který zahrnuje oběživo a jednodenní vklady=likvidní hotovost na účtech. Situace potom vypadá jinak

Stav měnového agregátu M1 k datu:

31.12.2008 – 1674,998 mld. Kč

31.12.2009 – 1771,845 mld. Kč

31.12.2010 – 2021,726 mld. Kč

31.12.2011 – 2149,764 mld. Kč

31.12.2012 – 2336,282 mld. Kč (+661,284 mld. Kč od 31.12.2008)

Abych eliminoval vliv přesunu dlouhodobých vkladů do likvidity, uvedu ve stručnosti i údaje měnového agregátu M2

31.12.2008 – 2633,893 mld. Kč

31.12.2012 – 2949,578 mld. Kč (+315,685 mld. Kč )

Takto ve skutečnosti vypadá skutečné „tištění“ peněz v ČR

Jan Dvořák

Děkuji za vysvětlení. Možná i pan Mario myslel že 20 % není tištění, protože to není tištění masívní (Možná časem pochopím hantýrku. 🙂 ).

Ale, tedy, jak by v % vypadalo tištění peněz, prosím?

Je někde definice? Nebo má každý svou?

miroslav pitak: ano, pokud doslo k nejakymu rustu, tak hlavne v casti narrow money. ale vzdy se bere jako nejpresnejsi udaj o mnozstvi penez v obehu ukazatel M2. za 4 roky, dle dat vyse, rust o 12 % de facto koresponduje s inflaci (inflace mezi lety 2008 az 2012 v procentech: 6,3+1+1,5+1,9+3,3).

nebal bych se i trochu expresivnejsich duvodu vzrustu narrow money: nenachazim vhodnou alokaci kapitalu (i spekulativniho), neatraktivni dlouhodobe vklady, obliba sporicich uctu (fenomen poslednich nekolika let).

frantisek sousedik: ten narust aktiv a pasiv byl hlavne prave na strane zavazku a pohledavek k MMF, vynosu z cennych papiru a tvorby zisku. navic podle auditovanych vysledku napriklad za roky 2010 a 2011 jsem ted nasel udaje malinko jine nez prezentoval jan dvorak:823 a 832 mld CZK. nicmene skutecne se v ramci bilancni sumy nejedna o zadne tisteni penez.

Mě připadá, že nejpřesnější údaj by měl být o fyzické měně. K poslednímu dni v roce 2007 to dokonce uvedli takto: 353703321350. Za 11 let od 1. ledna 2002 vzrostl objem měny o více než 100 %. Za 10 let od 1. ledna 2001 vzrostl objem měny o téměř 100 %. Za 9 let od 1. ledna 2000 vzrostl objem měny o více než 100 %. Za 7 let od 1. ledna 1999 vzrostl objem měny o téměř 100 %. Za 18 let od 1. ledna 1995 vzrostl objem měny o 300 %. A za 19 let od 1. ledna 1994 vzrostl objem měny o více než 500 %.

Podle mého odhadu stačí v našem státě cca 50 mld. oběživa. A máme 8 krát více.

Ale zásadní je to, že tu jsou stále, každý den a každou hodinu. Ne, že se vytiskne uškodí a zmizí, ale neškodí jen z roku na rok, kdy se vyhodnocují data, škodí každý den a každou hodinu. A zásadní je rovněž trend, a ten jsme dovolili bance a státu růstový. Stále narůstá.

Taky jsem si přiložil k sobě grafy vývoje objemu měny a HDP. Když objem měny sotva může záviset na HDP, pak mi zbývá, že naše super HDP jsme asi vytvářeli tiskem peněz. A opravdu mne velmi zajímá otázka, jak by se vyvíjelo HDP při stabilním objemu měny, řekněme max. 100 mld.

Vytváření HDP tiskem peněz nemyslím, jak nám naznačuje jeden moudrý poslanec, který ač otitulován neumí do sta počítat, že ekonomika stojí a HDP se vytvořilo jaksi samo penězi, ale že by cifry byly jiné a asi o dost jiné.