Stav emerging ekonomik

Páteční seance byla obchodována, převážně na americkém akciovém trhu, ve smyslu zvýšené pravděpodobnosti možného dalšího utahování měnové politiky Fedem. Na chicagské burze se zvýšila predikce navýšení klíčové úrokové sazby na federální fondy pro 21. září (rozhodnutí FOMC) o 0,25 procentních bodů na 24% z 18,% pravděpodobnosti předchozí den, nicméně data agentury jako Bloomberg zaznamenaly i vyšší nárůsty pravděpodobnosti této alternativy. Jak jsme již psali, argumenty pro status quo v září mají v tuto chvíli větší sílu, dle mého názoru.

Nicméně, i tak je dobré se podívat jaká je situace v emerging ekonomikách, jelikož zde lze hledat příčinu více graduálního přístupu americké centrální banky než by bylo jinak obvyklé. Připomeňme historii a asijskou krizi 1997-98. Ta byla podobná v tom, že v 90.letech se rovněž hovořilo o „Asijském ekonomickém zázraku“ a Thajsko, Indonésie, Jižní Korea, Malajsie a Singapur zažívali periodu růstu produktu v intervalu 8-12% ročně a rostoucí ceny aktiv plus vyšší úroky než ve vyspělých zemích lákaly nadmíru „horkého kapirálu“. Postupem času jak se ekonomika v polovině 90. let dostávala z recese, tehdejší guvernér Fedu Alan Greenspan začal zvyšovat úrokové sazby v boji s rychleji rostoucími inflačními tlaky. Najednou se stávaly asijské sazby relativně méně zajímavé a kombinace odlivu kapitálu, znehodnocení japonského jenu a čínské měny (Čína se stala více kompetitivní v exportech než výše uvedené jiné asijské země), přemrštěné ceny nemovitostí, které začaly kolabovat a dlužníci tak přicházet o hodnotu majetku nutnou ke krytí hypotéky se začali stávat nesolventními, apod. spustily nekontrolovatelnou spirálu devalvace asijských měn, poklesů akciových trhů, bankrotů firem a ekonomik v regionu a šíření této „asijské chřipky“ dále do světa. Případně pak rok 2013 a argumentace pro snižování nákupu aktiv Fedem za prezidenta Bena Bernakeho, což způsobilo tlaky na odlivy kapitálu z emerging ekonomik a depreciace/ devalvace jejich měn plus nutné akce politických a měnových autorit k zabránění krizového stavu.

Je dobré se tedy podívat, zda jsou od dnes emerging ekonomiky v lepší kondici a připraveny na možné vyšší utahování měnové politiky, ať již Fedem, ECB, a podobně.

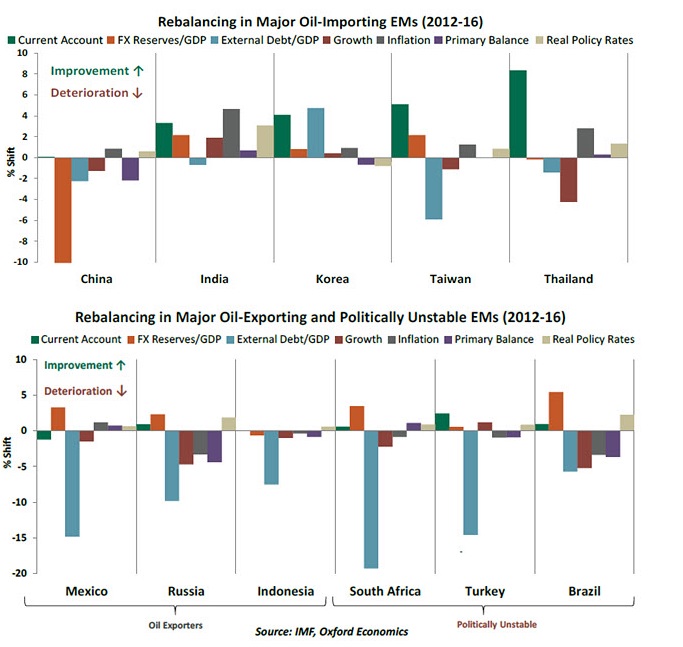

Zde je nutné rozdělit na dva tábory a to emerging ekonomiky čisté importéry nebo čisté exportéry ropy. Pohlédněme na jednotlivé statistiky a ukazatele a zda došlo od roku 2012 k jejich zlepšení (sloupec nad nulovou osou), respektive zhoršení stavu (sloupec pod nulovou osou), klikněte na obrázek pro zvětšení:

U čistých importérů došlo evidentně, s vyjímkou Číny, k markatnímu zlepšení vnější obchodní situace formou nárůstů bilance běžného účtu platební bilance. Důležitá je take stabilní situace stavu devizových rezerv. Mírné zvýšení vnějšího zadlužení v poměru k HDP nepředstavuje katastrofu a obecně jsou tedy tyto ekonomiky připraveny na externí šok ve formě potenciálního utažení měnových politik v západním světě. V historii došlo k silným depreciacím/ devaluacím měn emerging ekonomik po periodě růstu reálných efektivních devizových kurzů (obchodně váženému koši domácí měny očištěnému o inflační diferenciály s obchodními partnery). Situace je však taková, že většina těchto emerging ekonomik prošla od 2013 depreciací reálného efektivního kurzu (naopak apreciace indické měny je pak dána spíše výrazně lepšími ekonomickými fundamenty Indie) a další výrazné znehodnocení je nepravděpodobné.

Problém je však u emerging ekonomik typu čistých exportérů ropy a zemí. Zde je patrný vyšší nárůst externího zadlužení od roku 2012 a tak utažené měnových podmínek by mohlo vést k problémům k zajištění likvidity na globálním trhu pro tyto země a možnému snížení ceny komodity linkou silnějšího dolaru.

A tak, i když se jeví emerging ekonomiky agregátně v lepší kondici nyní než v minulosti z hlediska připravensti na externí šok, tak zdaleka není situace stále optimální.

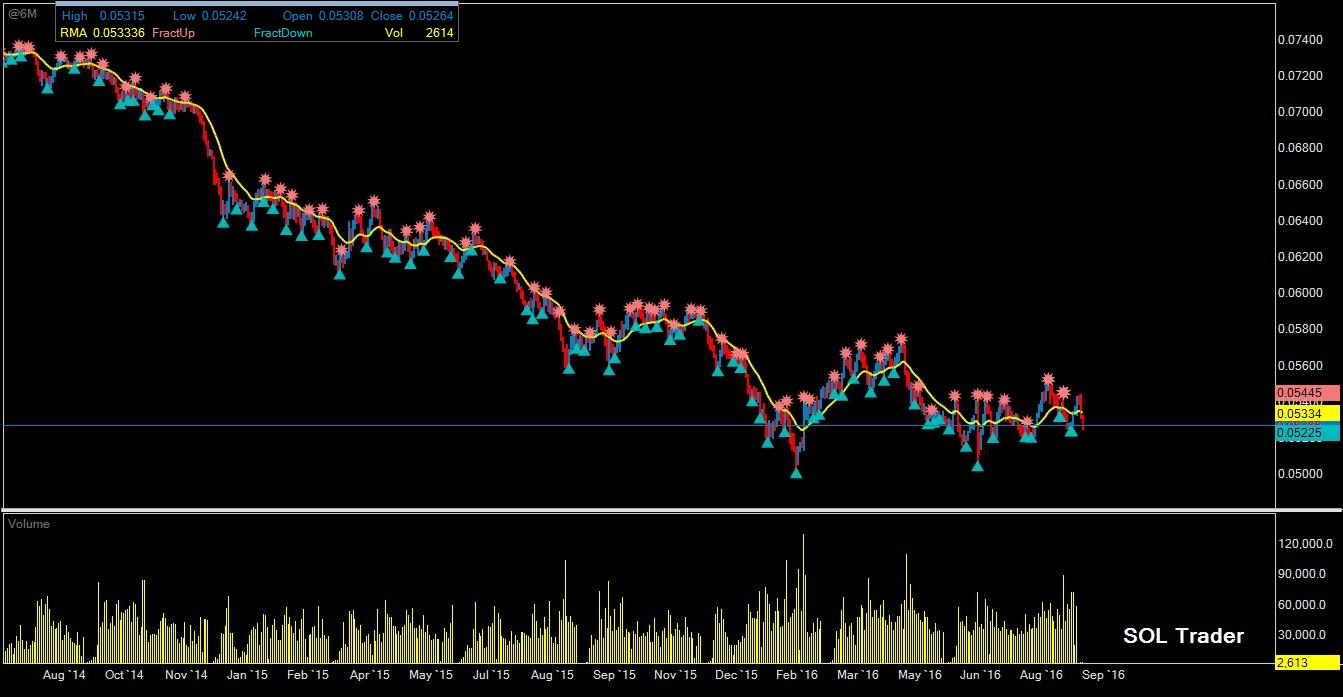

Závěrem se pojďme podívat na vývoj kurzu kontraktu na mexické peso na burze v Chicagu za poslední léta (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…