Omezení QE a ropa

Jsme pár dní před zásadním rozhodnutím Fedu, zda omezit či nikoli a v jakém rozsahu QE. Z tohoto důvodu je tedy nutné se ptát, která aktiva toto ovlivní? Odpovědí je zcela určitě, ať už přímo či nepřímo, všechna. Dá se říci, že určité omezení v rozsahu kolem 10-20 miliard USD již na zářijovém zasedání banky 18.9. jsou, zdá se, zabudovaná v trhu. A tak cokoli, značně méně nebo více oproti tomuto odhadu povede k zvýšené volatilitě. Bude se tedy jednat o skokové řešení a omezení (tapering) podstatně více než se čeká? Dle mého názoru ne. Mimochodem stejně důležité jako tapering/not tapering bude poskytnutí tzv. forward guidance, tj. naznačení předpokládaného scénáře do budoucna, tentokráte až do 2016 pro základní O/N zápůjční úrokovou sazbu Fed funds. Banka naznačila první možné zvyšování z podstatě nuly v polovině roku 2015. Peněžní trhy nyní oceňují první zvyšování již v únoru 2015 s cílovou hodnotou 1,25% na konci roku 2015 a 2,34% v prosinci 2016.

Proč výrazný tapering zatím ne?

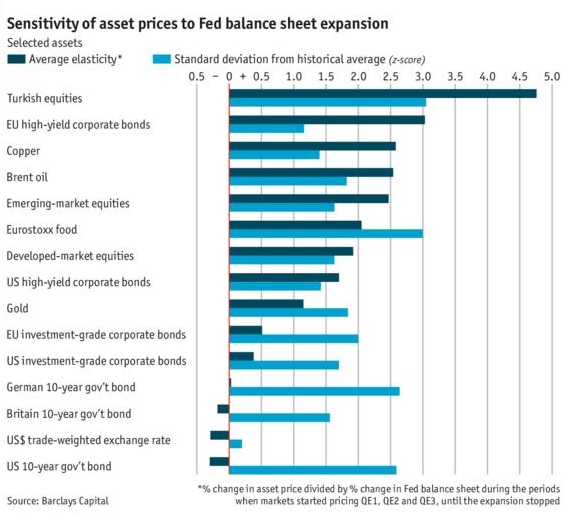

Jednak trh rezidenčních nemovitostí v Americe má své problémy a přes kanály podpory nákupu hypotečních zástavnich listů (MBS), jež tvoří téměř polovinu QE procedury je těžké jejich nákupy omezit a jednak jsou tu emerging ekonomiky, které v posledních měsících zažily jistou turbulenci jako Indie a Brazílie a mohou být dále silně zasaženy razantnějším řešením. Ostatně velice zajímavé znázornění poskytla před pár dny Barclays Capital, která propočítala %-ní změny jednotlivých aktiv na %-ní změně v bilanci Fedu, během období, kdy trhy začaly oceňovat vliv Q1, Q2 a Q3 (tmavo modrou pak znázorněna ona citlivost):

Na předních pořadích jsou v oné elasticitě akciové trhy emerging ekonomik (kdo by čekal Turecko na prvním místě?). Co je však důležité ve světle posledních událostí, je rovněž značná citlovost ropy. A to se domnívám může být klíčové. Proč? Jelikož turbulence v Indii v oblasti měnové a vnější rovnováhy má s černým zlatem značně co do činění.

Indie, energie a vnější rovnováha

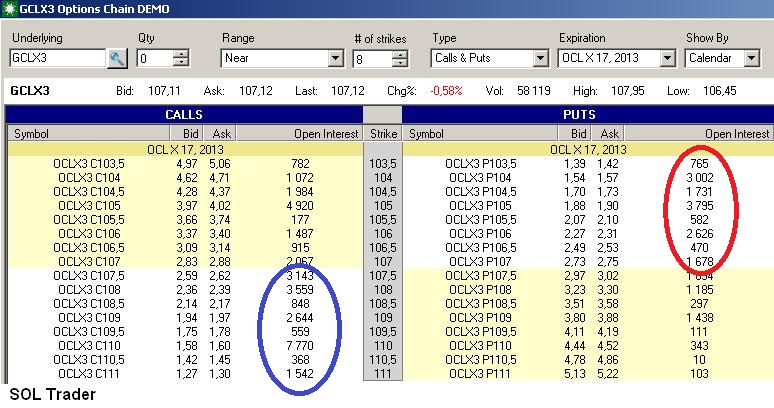

Setkání ruského ministra zahraničí Sergeje Lavrova a amerického protějšku Johna Kerryho pro hledání diplomatického řešení krize v Sýrii jistě přispívá k omezení výraznějšího nárůstu ceny ropy na světových trzích. Podívame-li se však na opční kontrakty na amerikou ropu WTI, které v podstatě slouží jako pojištění proti náhlým poklesům a růstům ceny podkladového aktiva, pak existuje stále relativně vyšší množství otevřených pozic v pojištění proti růstu u call opcí oproti put opcím:

Indie, která má údajně předstihnout Čínu jako země s nejvíce obyvateli, je rovněž čtvrtým největším spotřebitelem ropy na světě. Vývoj domácí měny směrem dolů v posledních měsících pak rozhodně nepřispívá situaci, jelikož polovina obchodního deficitu země pochází z dovozu právě této komodity. Indie je tak z 82% závislá na importech ropy. Každé zvýšení ceny černého zlata o 1 USD vede k růstu importů ročně o 1 miliardu USD. Závislost na dovozech se má dále zvyšovat a údajně do r. 2031 překonat hranici 90%!

Jaké jsou tedy řešení daného stavu? Žádné rychle proveditelné. Vláda poskytuje palivové dotace, jež zvyšují spotřebu a je těžké je hned teď eliminovat před volbami v květnu 2014. Zvýšit domácí těžbu, jelikož podle analýz je 60-70% potenciálních ložisek v zemi neprozkoumáno a nevyužito. Mezinárodní energetické společnosti však budou ztěží v tuto chvíli nápomocny, z důvodu cenových kontrol, nevýhodných daní, korupce a regulace. Posledním příkladem je například investice BP ve výši 7,2 mld USD do podílu v indické offshore společnosti, která se zdá vychází vniveč. A tak si Indie svým způsobem může za problémy v energetice do jisté míry sama.

V tuto chvíli se nabízí případné řešení a to navýšení importů z Iránu, které z důvodu sankcí EU a USA proti nukleárnímu programu Teheránu, vedlo v tomto roce k poklesu meziročně o 46%. Avšak tyto sankce vedou rovněž k tomu, že Irán může být donucen dodávat ropu na indický trh a akceptovat rupije, což by mohlo dočasně snížit problémy s vnější rovnováhou.

I tento faktor musí brát americká centrální banka při svém blížícím se rozhodnutí na vědomí a věřme, že ekonomové v bance udělali všechny analýzy citlivosti a stress testy důkladně.

Cena ameriké ropy zakončila v pátek obchodování na newyorské divizi NYMEX chicagské burzy CME Group na 108,60 (říjnový kontrakt), rezistence se nachází na hodnotách 109,65 a 110,33, naopak supporty jsou na 107,79 a 106,62. Závěrem se podívejme na daný vývoj ceny daného kontraktu a dále kontraktu s dodáním za půl roku a jejich komoditní spread, kde je vidět v současné době výrazné backwardation, tj. z důvodu geopolitického rizika cena současného kontraktu mnohem vyšší než v budoucnu. Klikněte na obrázek pro zvětšení:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…