Rok 2011 = rok všeobecného růstu CDS vládních dluhopisů

V páté části seriálu Analýza trhu credit default swap se v úvodu nového roku 2012 podíváme na kompletní žebříček hodnot pětiletých CDS kontraktů na vládní obligace 68 zemí. Údaje v následující tabulce nám poskytnou obrázek o situaci na konci roku 2011 v porovnání se stavem v závěru roku 2010.

Rok 2011 byl ve znamení všeobecného nárůstu cen CDS z důvodu prohlubující se evropské dluhové krize. Dle údajů společnosti CMA vzrostl kurz CDS k 30.12.2011 meziročně u 64 z 65 států.

Výjimkou jsou CDS na státní obligace Venezuely, které meziročně poklesly o 82,5 bps (-8,17 %) na 927,1 bps – průměrná cena pojištění dluhopisů o nominální hodnotě 10 mil. USD je 927 100 USD. Venezuela navzdory poklesu kreditního rizika stále patří do skupiny nejrizikovějších zemí, umístila se na 65. místě v rámci hodnocení 68 států před Pákistánem (979,6 bps), Portugalskem (1 153,7 bps) a Řeckem (8 453,3 bps).

Nejnižším absolutním nárůstem hodnot CDS o 8,1 bps (+19,52 %) na 49,6 bps se mohou pochlubit vládní obligace USA, což je zařadilo na 2. místo z předchozí 5. příčky za Norsko (44,6 bps). V Top 5 se dále umístilo Švýcarsko (67,9 bps), Švédsko (76,7 bps) a Finsko (77,3 bps). Z dnešního pohledu nízké ceny CDS jsou v silném kontrastu s údaji platnými na přelomu let 2007 a 2008, tj. před začátkem finanční krize (Norsko – 5 bps, USA – 8,4 bps, Švédsko – 5,1 bps, Německo – 6,9 bps, Rakousko – 7 bps, Řecko – 22 bps), což naznačuje zásadní změnu vnímání kreditních rizik státních obligací.

Nárůst kurzu CDS o více než 300 bazických bodů zaznamenaly státní bondy Řecka (+ 7 426,8 bps –> 8 453,3 bps), Portugalska (+ 656,4 bps –> 1 153,7 bps), Egypta (+ 383,4 bps –> 621,4 bps), Ukrajiny (+ 350,7 bps –> 860,2 bps), Slovinska (+325,5 bps –> 402,4 bps) a Argentiny (+315 bps –> 917,4 bps).

Kuriozní situace nastala v prosinci 2011 u CDS kontraktů na řecké vládní obligace, 16. prosince kurz vzrostl na rekordní hodnotu 14 395,7 bps. Nad úrovní 10 000 bazických bodů se cena CDS v prosinci 2011 vyskytovala několik dní.

Zdroj : Bloomberg, CMA

Předchozí části seriálu Analýza trhu credit default swap:

Další analýzy a komentáře autora Miroslav Piták:

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…

Zvedne BoE po 10 letech úrokové sazby?

Zvedne BoE po 10 letech úrokové sazby?

Zítra zasedá vedení Bank of England. Podle všech indikátorů to vypadá na první…

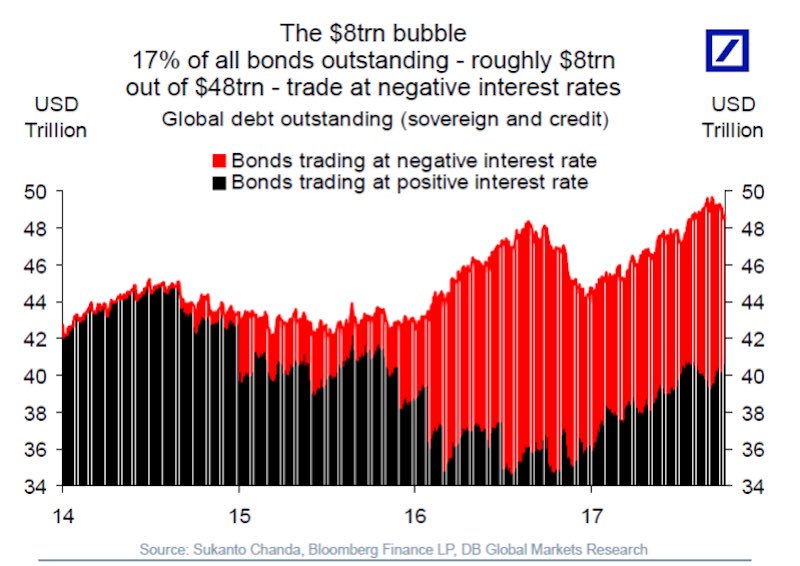

Záporné úrokové sazby ve světě a zrada na grafu

Záporné úrokové sazby ve světě a zrada na grafu

Aktuálně se každý šestý dluhopis ve světě (cca za 8 biliónů dolarů)…