Jak ovlivní změny v NAFTA zisky S&P 500?

Trumpova administrativa silně kritizuje stávající “nerovné” podmínky země v mezinárodním obchodě a bude usilovat o podstatné změny nebo úplné odstoupení od dohod o volném obchodě. Například v případě Severoamerické zóny volného obchodu NAFTA prezidentu Trumpovi chybí další písmeno F, to jest “Férová” zóna.

Úmluva vstoupila v platnost v lednu 1994 mezi USA, Kanadou a Mexikem (od roku 1988 původně mezi USA a Kanadou) a postupně umožnila eliminaci celních bariér. Byla vyjednána prezidentem Georgem Bushem starším a implementována za prezidenta Billa Clintona. To znamená jak republikáni, tak demokraté měli na jejím vzniku zájem. Obecně se pak ekonomové shodují na zlepšení mezinárodního obchodu v regionu agregátně, který narostl z 290 miliard USD v roce 1993 na 1,1 biliónů USD v roce 2016. Existují studie potvrzující čistý benefit pro USA v řádu nekolika desetin procenta růstu ekonomiky ročně a i když je v ekonomice ztráceno ročně čistého kolem 15 tisíc pracovních míst z oblasti “těžšího” průmyslu, tak ekonomika naopak profituje 450 tisící USD zvýšenou produktivitou a nižšími cenami. Jistě je zde splněna učebnicová teorie komparativní výhody. Na druhé straně je nutné zmínit take obchodní bilanci USA s Mexikem, kde došlo k obratu z přebytku 1,7 miliard USD v roce 1993 do deficitu 54 miliard USD v roce 2014 a navíc za pokračujícího poklesu kurzu mexického pesa, což jen dále zvýhodňuje mexické exporty.

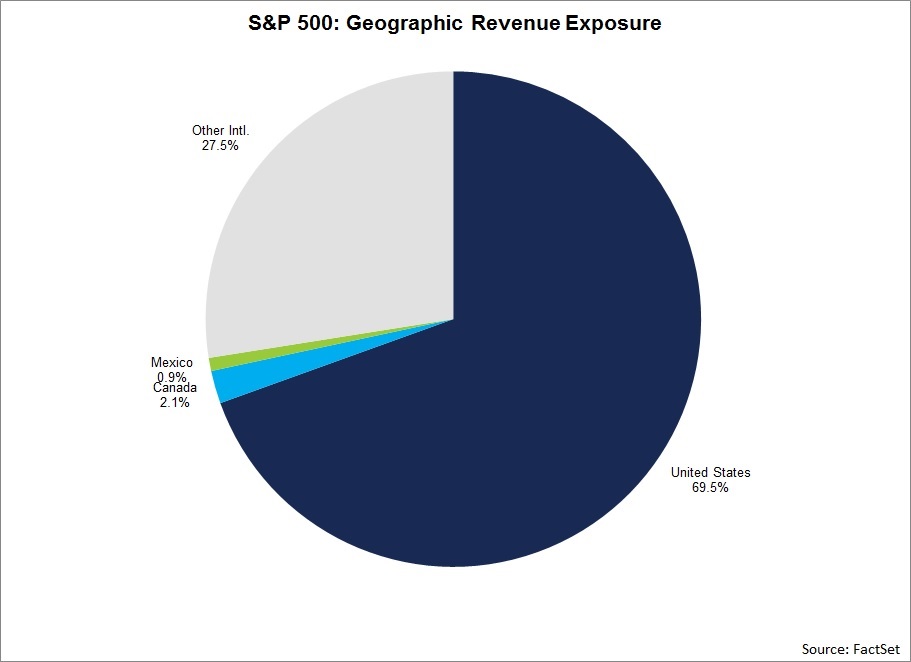

Otázkou zůstává, zda by k podobnému vývoji nedošlo i bez NAFTy a zda existuje vůbec statisticky prokazatelná kauzalita s poklesem zaměstnanosti ve “starším” průmyslu, který může být dán spíše technologickými změnami a obchodováním s Čínou. Tak či onak, investory zajímá, jak případné změny v NAFTa ovlivní trhy jako akciový agregát S&P 500 a ziskovost firem v tomto indexu, a podobně. Zde můžeme vyjít z příjmové expozice firem v indexu na jednotlivé země/ regiony a ta je ve vztahu ke Kanadě 2,1% a k Mexiku 0,9%. Pohlédněme graficky na geografikou expozici:

Je tedy evidentní, že agregátně se i v případě ustoupení od NAFTa pro ziskovost indexu de facto moc nezmění. Důsledky pak budou spíše patrnější ma mikro úrovni určitých firem s vyšší expozicí na Kanadu či Mexiko jako Spectra Energy (expozice na Kanadu) či Kansas City Southern (expozice na Mexiko), a podobně.

Zajímavé jsou rovněž pak stávající odhady růstu jednotlivých ekonomik. Například podle FactSet je medián odhad pro Kanadu nyní 1,9% v roce 2017 oproti predikci 2,3% vna počátku 2016. Pro Mexiko pak 1,8% oproti předchozímu odhadu 3%. Pro USA pak nyní 2,3% pro 2017 oproti 2,4% predikci z 2016.

Závěrem se pojďme podívat na vývoj kurzu kontraktu na mexické peso na chicagské burze za poslední roky, kde je patrná depreciace zmíněná výše (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…