Ukončila ECB měnovou válku?

Podle posledního zasedání ECB by mohla být odpověď ano. Úrokové sazby jsou totiž jením z přímých nástrojů, jak měnový kurz domácí měny ovlivnit. Nepřímým a méně jasným s ohledem na devizový trh je pak rozhodnutí o expanzi QE na 80 miliard euro ze 60 mld euro měsíčně, představení nové série dlouhodobých refinančních operací TLTRO 2 a zavedení nákupu korporátních dluhopisů. Proto, když trhy zaslechly komentář guvernéra Maria Draghio, že s úroky pohla banka směrem níže zřejmě naposledy (snížení depozitní sazby na -0,4 % z -0,3%), tak kurz eura vyrazil ve větším rozsahu výše. Tudíž, zdálo by se, že ECB nehodlá dále pokračovat v měnové válce a podpoře růstu ekonomiky formou linky slabší kurz, lepší čisté exporty. Namísto toho, chce banka stimulovat bankovní úvěry korporátnímu sektoru (levné, dlouhodobé půjčky bankám a jejich transfer firemnímu nefinančnímu sektoru), který je v eurozóně na bankách prakticky zcela závislý.

Na druhé straně si lze jen stěží představit, že posilující kurz eura vůči americkému dolaru nezpůsobí potíže s dosažením odhadu ECB u růstu jádrového idexu spotřebitelských cen na 1,1% za rok 2016. Na kurz jistě bude mít vliv take zasedání americké centrální banky příští týden a přednesení sumářů ekonomických projekcí ve středu. Očekávání tempa zvyšování klíčové sazby na federální fondy se totiž u Fedu značně liší v porovnáním s tím, co předpokládá trh zde na chicagské burze. Trh oceňuje maximálně jedno zvýšení v tomto roce a tak jestli k danému scénáři trhu banka nenaznačí konvergenci, kurz dolaru bude mít tendenci přecenit zpět k růstové trajektorii. Pohledem na poslední data a růstu Fedem sledovaného jádrového indexu PCE, pak není vyloučeno, že banka vrátí zpět spojení “reasonably confident” ve spojení s dosažením inflačního cíle, které bylo odebráno na lednovém zasedání. K vice jestřábímu postoji pak bude Fed jistě stimulovat poslední snížení odhadů recese a návrat k rizikovému apetitu v USA (například časová křivka se u futures kontraktů VIX indexu v Chicagu dostala zpět do contanga). Z mezinárodních faktorů se pak jistě čeká na sobotní data z Číny o průmyslové produkci (průmysl), maloobchodních prodejích (spotřebitelé) a investicích do fixních aktiv. Hádankou zůstává pro příští týden Bank of Japan, která opět může překvapit s dalšími stimuly!

Takže, nemá ECB již zájem bojovat ve finanční válce a depreciovat euro? Nemyslím. Pouze si uvědomuje, že snižování sazeb dále do záporu narazilo na ekonomický zákon klesajícího mezního užitku, respektive možná také již spíše rostoucí škody. Například podle banky centrálních bank Bank for International Settlements způsobily záporné úrokové sazby pro banky naopak růst úroků z hypoték pro spotřebitele v sousedním Švýcarsku. Dále nedošlo k podstatnému růstu půjček a spíše se zdá, že přispěly k snížení ziskovosti evropských finančních institucí. Teď je stimul nabídkové strany bankovních úvěrů lepší řešení? Těžko říci, jelikož je to spíše poptávka po těchto půjčkách, která chátrá a zdá se, že je více potřeba fiskálních stimulů než těch monetárních, ale uvidíme.

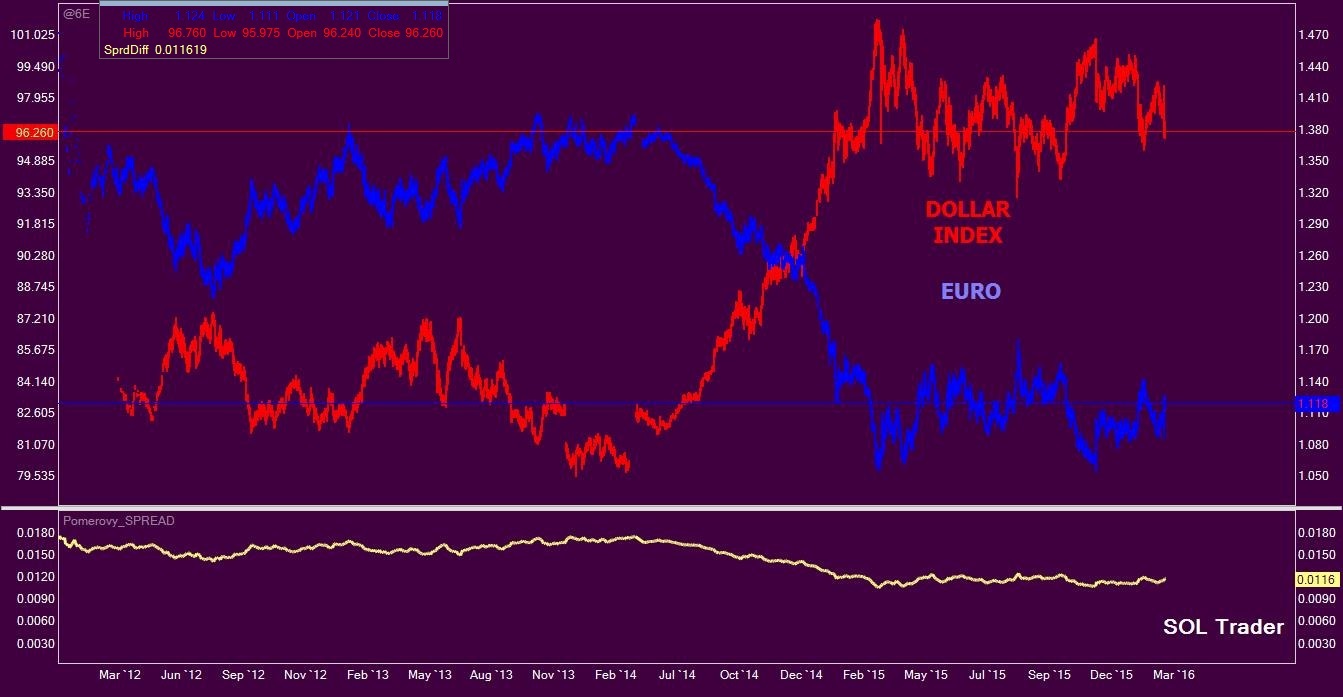

Závěrem se pojďme podívat na vývoj ceny kontraktů na euro na chicagské burze CME a dále kontrakt na dolar vůči koši hlavních měn Dollar index na americké burze ICE a jejich poměrový komoditní spread (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…

Zvedne BoE po 10 letech úrokové sazby?

Zvedne BoE po 10 letech úrokové sazby?

Zítra zasedá vedení Bank of England. Podle všech indikátorů to vypadá na první…