Trhy citlivější na emerging markets ekonomiky

Tento týden byl ve znamení silnějších výprodejů na akciových trzích, převážně pak z důvodu limitních pohybů v Číně (7% stopy, které byly v pátek opuštěny, což čínský trh přijal nakonec pozitivně). I když fundamentálně vlastně k něčemu novému, co by se nedalo očekávat nedošlo. Pokles Caixin PMI indexu průmyslu (pokles z 48,6 na 48,2 v prosinci meziměsíčně) v rámci přechodu na ekonomiku taženou spíše soukromou spotřebou a sektorem služeb se dal předpovídat a naopak růst indexu PMI služeb (z 53,6 na 54,4) také. Čínský akciový trh je značně překoupen a tak je otázkou času, kdy se nakonec vrátí na valuace fundamentálně opodstatněné. Takže trhy by měly naopak oslavovat toto tranzitivní období se zajímavým potenciálem do budoucna. Otazníkem trochu je pak obava z účelné podpory oslabování juanu formou nastavení fixingu vůči USD na vyšší úroveň (slabší juan), i když později se ukázalo, že Čína intervenovala proti oslabování domácí měny den předtím. Tudíž, problém v chabé komunikaci měnové autority, na což jsou investoři ve vyspělých ekonomikách velmi citliví. Rychlejší a ve větší míře oslabování měny pak může vést k výraznějšímu úprku zahraničního kapitálu. Podle JP Morgan již z Číny od 2. kvartálu 2014 odešlo 930 miliard USD! Takže po odeznění se zase vrátí vyspělé akciové trhy tak kde byly předtím? Možná ano nebo možná také našly samy zásluhou externího faktoru fundamentálně opodstatněnější valuaci.

Je tu však také otázka nadměrně pozitivních predikcí ohledně emerging ekonomik (EM) do budoucna táhnoucí se z periody před finanční krizí a nyní se ukazuje, že existují jisté problémy, před kterými se zavíraly oči. A tak jak postupně centrální banky přestávají být vnímany trhem jako stoprocentní pojistky trhů v případě problémů, tak každé zmínění oněch problémů ma silnější reakci. Mnohé jsme již na serveru vícekrát zmínili a tak si znova hlavní připomeňme ty, které z nich bude trh pečlivě sledovat.

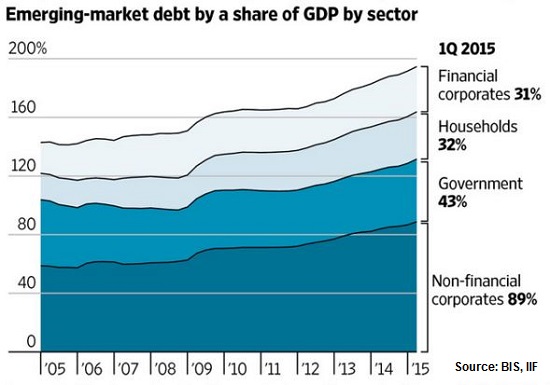

Jak MMF tak Světová banka postupně od roku 2010 do dneška snižují odhady růstu produktu v EM ze 7% na 4%. Starší predikce počítaly s vyššími cenami komodit a vyššími ukazateli produktivity (kapitálu a práce). Jeden z největších problémů je pak nahromadění výrazného dluhu převážně v nefinančním korporátním sektoru z období „ultra-levných peněz“ a tak se celkový dluh vyšplhal téměř na 200% HDP:

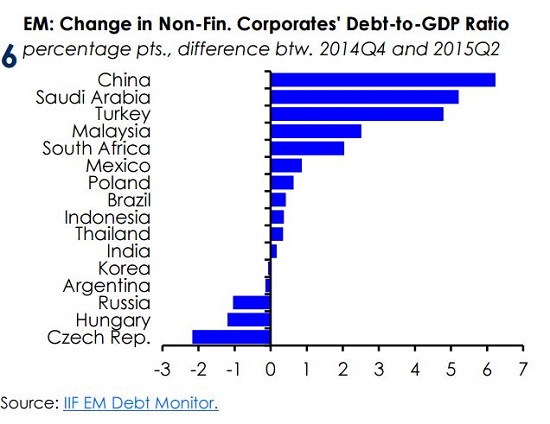

I přes číselná varování však nefinanční korporace pokračují v půjčování si a například v Číně mezi koncem 2014 a polovinou 2015 se zvýšilo zadlužení o 7% v poměru k HDP. Nejsou však všechny země stejné a v České republice naopak se podařilo redukovat o více jak 2% za stejné období:

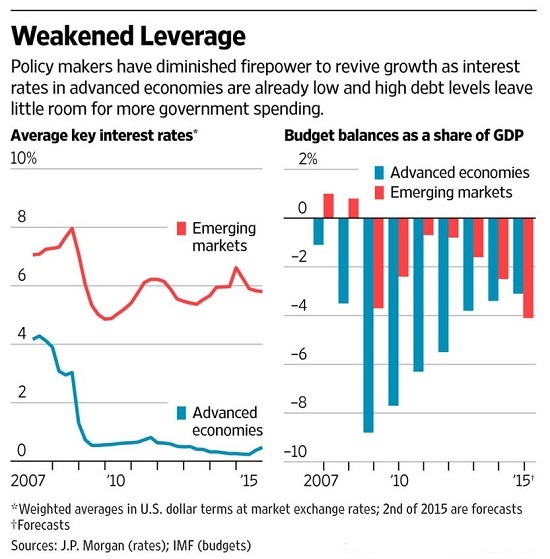

Podle Institutu pro mezinárodní finance však každý zapůjčený dolar v letech 1995-2006 dokázal přispět k tvorbě HDP 75 centů, za dnešních podmínek to už je jenom 40 centů. A není to jen firemní sektor. Také státní rozpočty EM měly v průměru přebytky před finanční krizí, nicméně nyní se dostaly do deficitu kolem 4% HDP a tak existuje omezený prostor pro fiskální stimuly:

V neposlední řadě pak podle Světové banky každý 1% bod poklesu v růstu zemí BRICS vede nyní k reduckci růstu o 0,8% bodu v ostatních EM zemích a poklesu o 0,4% bodu v růstu světové ekonomiky. Je to dáno tím, že dnes tvoří hlavní EM jako BRICS 25% světové ekonomiky oproti 8% v roce 2000.

Z vyšší citlivosti na případná příchozí horší data vyplývá nutnost vybírat akciová aktiva pečlivě a diverzifikovat do historicky nekorelovaných aktiv a strategií.

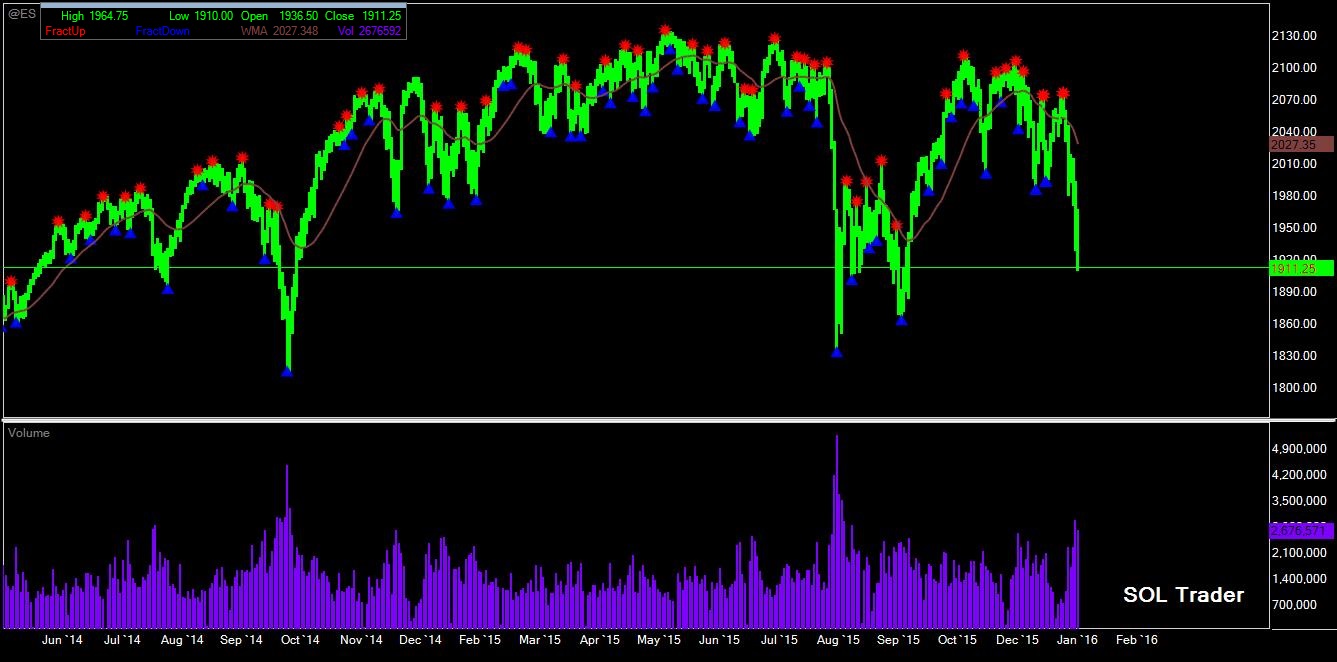

Závěrem se pojďme podívat na vývoj kurzu velmi populárního aktivního kontraktu na index S&P 500: e-mini ES na burze v Chicagu v posledních letech (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…

Investování stručně a názorně

Investování stručně a názorně

Jak na investování? Není to velká věda. 16 jednoduchých bodů je shrnuto…