Stále existuje šance pro dluhopisy?

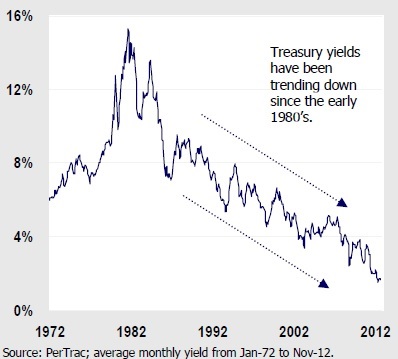

I když od května minulého roku se u amerických vládních dluhopisů projevila první vlna výprodejů z důvodu naznačení omezování nákupu Fedem (tapering), tak od září je znatelný určitá korekce. U německých vládních dluhopisů pak pokračuje trend výrazně nahoru. Děje se tak z důvodu stále neutěšené situace jak ohledně růstu ekonomik, tak deflačních tlaků, což stimuluje jednak akomodativní politiku formou držení úroků kolem nuly, tak další redukci úroků v eurozóně. Toto snižování a s tím spojená postupná depreciace eura vůči americkému dolaru, jak jsem již minule diskutovali bude dále podporovat ostatní centrální banky v Evropě k akcím v rámci měnové války a poslední jsme mohli být svědky švédské Riksbank. Ta překvapila výrazně trhy tento týden a snížila klíčovou sazbu o 0,5 procentního bodu na 0,25%, potenciálně podobnou akci signalizovala rovněž norská Norges bank a pravděpodobně přijdou i další. A i když je toto stále podpůrné pro ceny dluhopisů, musíme se také ptát, kam se tyto mohou pohybovat v středědobém či delším horizontu, pakliže prostor pro další snižování se redukuje na nulu. Ceny obligací se pohybují inverzně k pohybu sazeb, to jest při růstu sazeb v ekonomice se zvyšuje požadovaný výnos do splatnosti papíru (kupóny plus kapitálový výnos) a jeho růst je následně zabezpečen poklesem ceny bondů. To, že je situace zcela odlišná oproti vývoji posledních zhruba 30 let a investoři možná stále žijí mentálně v této periodě charakterizované dluhopisovou rally si můžeme dokumentovat na následujícím grafu:

Od období bývalého předsedy Fedu Paula Volkera, který umožnil svou měnovou politikou například výnosům do splatnosti 10-ti letých amerických vládních dluhopisů vzrůst počátkem 80. let přes 15% a následně pak 30 let došlo k jejich postupnému poklesu až do dnešního výnosu kolem 2% uplynulo skutečně mnoho let a vypadá, že se setrvačnost přenáší i do dneška. Avšak, toto může mít katastrofické důsledky pro ty, co zapomínají, že perioda je u konce. Nicméně i tak, podle dat Bank of America Merrill Lynch investoři vložili minulý týden dalších 1,6 miliard USD do evropských dluhopisů s nejvyšším ratingem (high grade), pátý týden po sobě vklady převyšující 1 miliardu USD týdně. V tomto roce samotném pak celkem 25,5 miliard USD. Podle agentury Markit tak poklesl výnos do splatnosti těchto druhů dluhopisů s pětiletou splatností na 1,77% p.a., v porovnání s tím pětileté německé Bundy mají výnos 0,33% p.a. Jaký je prostor pro další pokles výnosů s limitou 0? Podobná je situace u amerických dluhopisů, zvláště se zde hovoří a je v rámci honby za výnosy zájem o korporátní obligace. Podle chicagské Morningstar poklesl průměrný spread výnosů firemních bondů vůči těm vládním na 1,03 procentní body, nejnižší od července 2007 (5-ti letý americký vládní dluh má výnos 1,74% p.a. a 10-ti letý pak 2,65% p.a.). Jedná se tak o spread, který je o 0,7 procentních bodu nižší než ten průměrný za posledních 15 let. Navíc, rating Morningstar indexu dluhopisů má současně rating A- v provnání s únorem 2007, kdy byl spread za sledovanou 15-ti letou periodu rekordně nízký a o něco těsnější, ale rating byl kvalitnější A, to znamená čekal by se v současnosti spread o něco vyšší z důvodu vyššího požadovaného výnosu u méně kvalitních papírů. Laicky řečeno spread je velmi těsný a cena korporátních obligací je napnuta do maxima. Kam mohou pak ceny těchto aktiv dále růst? Ne příliš mnoho. V příadě zahájení zvyšování úroků americkou centrální bankou dojde zajisté k výrazným výprodejům.

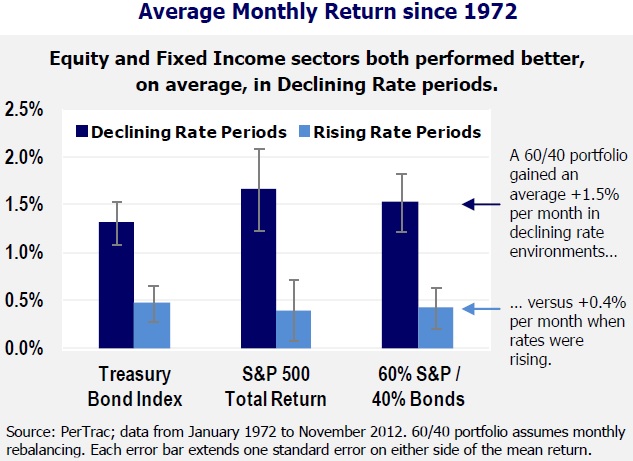

Jak se chovají aktiva jako akcie a dluhopisy v období zvyšování úroků? Na to jsme za oněch 30 let dluhopisové rally byli zvyklí odpovědět, možná jejich cena poklesne, ale následně jak Fed pokračoval v postupném snižování, byly tendence opětovně být jejich cena podporována (odmyslíme-li bubliny 2001 nebo 2008 u akcií, kdy došlo k masivním výprodejům). Je těžké určit jak se chovaly aktiva akcií a dluhopisů jako reakce na růst úroků od 80.let, kdy v podstatě byly úroky postupně snižovány. Nicméně, když vezmeme i periodu před tím, to jest od počátku 70. let (od roku 1972, kdy byl uveden Lehman Long-Term Treasury Bond index, dnes známý jako Barcalys Treasury Bond index) a jako růst úroku definujeme průměrnou denní sazbu klíčové sazby Fedu Fed funds na měsíční bázi a porovnáme, můžeme se dopátrak k určitému závěru. Matematicky tedy vyjádříme změny úroků následovně:

- Jestliže sazba t > sazba t-1 pak měsíc t je definován jako perioda rostoucí Fed funds sazby

- Jestliže sazba t < sazba t-1 pak měsíc t je definován jako perioda klesající Fed funds sazby

- Jestliže sazba t = sazba t-1 pak měsíc t je definován jako perioda Fed funs sazby beze změny

Graficky si pak můžeme ukázat, jaký byl vliv této změny na průměrné měsíční změny cen amerických dluhopisů a akcií a portfolia 60/40 (60% zastoupení akcií a 40% zastoupení dluhopisů):

Tmavo modře je pak znázorněn průměrný měsíční výnos aktiva v období klesající Fed funds sazby a světle modře průměrný měsíční výnos v období klesající úrokové sazby. Je evidentní, že i při zahrnutí periody 30-ti leté rally na dluhopisech, je změna úroků směrem nahoru velmi nepříznivá, jak pro akcie, tak dlouhopisy, či jejich portfolia a dochází k výraznému snížení výkonnosti těchto aktiv. Nyní, zkusme se zamyslet, co se stane odmyslíme-li postuně odeznívající periodu 30-ti letého postupného snižování úroků dlouhodobě? Nyní už tyto nemají postupně kam klesat. Co se stane, až dojde k jejich růstovému trendu, jaký bude výnos akcií a dluhopisů poté? To je také důvod, proč se tady v USA majetnější investoři typu family offices a penzijní plány, a tak dále (smart money) dívají více a více také po jiných aktivech z alt sektoru (alternative investments), zvláště těch, jejichž cennový vývoj bude na růstu sazeb nezávislý nebo pozitivně korelován .

Podle zprávy americké komise pro komoditní trhy z 24.6. drží obchodníci (mimo zajišťovatele) čistých 211 248 pozic u kontraktů na 10-ti letý americký vládní dluhopis na chicagské burze CME Group na prodejní SHORT straně. Rezistence je u zářijového kontraktu na úrovni 124-23,5 a support na 123-30,5.

Závěrem se pojďme podívat na vývoj cen (pohybují se inverzně k výnosům) kontraktů na 10-ti letý něměcký dluhopis (FGBL, pravá osa) na burze ve Frankfurtu a 10-ti letý americký vládní dluhopis (ZN, levá osa) na burze v Chicagu a jejich komoditní spread (SOL Trader, týdenní data, kontinuální kontrakty), klikněte na obrázek pro zvětšení:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…

Investování stručně a názorně

Investování stručně a názorně

Jak na investování? Není to velká věda. 16 jednoduchých bodů je shrnuto…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

Realita:

Matce České spořitelny se zhroutily akcie po odhalení 40% nárůstu mizerných dluhů a po rekordní ztrátě.

https://www.nwoo.org/2014/07/05/matce-ceske-sporitelny-se-zhroutily-akcie-po-odhaleni-40-narustu-mizernych-dluhu-a-po-rekordni-ztrate/