Rychlý obrat cen průmyslových kovů možný?

Jak jsme zmínili minule, ceny komodit agregátně se v tomto roce zvyšují. To působí pozitivně do budoucna pro restart globálního růstu. Nicméně, u průmyslových kovů se jedná stále o stagnaci, ne-li tendence k dalším poklesům z vrcholů přelomu let 2010/2011. Patrné je to zejména u mědi (Dr. Měď jakožto prediktora globálního růstu) a zvláště pak u železné rudy. Cena mědi se na chicagské burze pohybuje na poloviční hodnotě z vrcholu a železná ruda dokonce jen na třetině. Zásoby se od roku 2002 u červeného kovu zvýšili přes 30% a u rudy se ztrojnásobily!

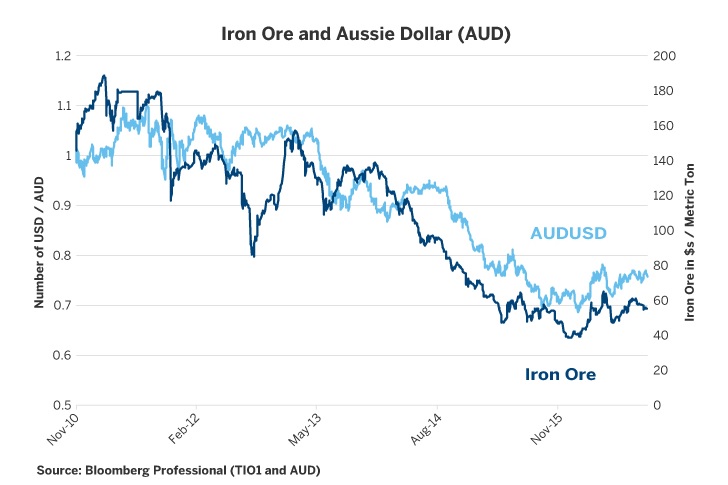

Důvodem masivních nárůstu produkce a zásob jsou přehnané odhady ohledně poptávky Číny, která budovala rozsáhlou infrastrukturu. Ta však do dneška dosáhla nadměrných kapacit. Nemá-li pak v nejbližší době dojít k rozsáhlé hospodářské krizi, je nutno tento sektor a jeho financování usměrnit a cílovat ekonomiku k transformaci na domácí poptávku, služby a podobně. A o to se i centrální vláda snaží. I když je Čína největším světovým producentem železné rudy, tak stále potřebuje dovážet 25%. Ve vyspělých ekonomikách se používá k produkci oceli recyklovaný šrot, v Číně se pak importuje převážně hotová ocel. Ekonomika spotřebovává téměř 50% světových zásob průmyslových kovů a až dvě třetiny globální železné rudy. Tudíž další vývoj cen průmyslových kovů bude záviset jistě na ekonomické prosperitě Číny a dalších emerging ekonomik. Naváznost na toto pak linkou vývozů kovů mají ekonomiky jako Austrálie a Brazílie v případě železné rudy (25% resp. 12% všech exportů) nebo Čile v případě mědi (49% všech exportů). Pohlédněme například na vývoj kurzu australského dolaru a ceny železné rudy v posledních letech:

Může tedy Čína rychle absorbovat nadprodukci průmyslových kovů minulých let a stimulovat výrazněji růst jejich cen? Problémem je již nadměrné zadlužení korporátního sektoru. Celkový dluh vzrostl v Číně ze 150% v roce 2008 na 255% HDP tento rok a korporátní dluh samotný představuje 170% HDP. Značné množství půjček šlo do velkých neefektivních v podstatě státem vlastněných firem. Tento dluh pak marginálně vytváří méně a méně reálného produktu (další půjčky pro spíše splácení úroků těch předchozích než budování produktu), navíc v kapacitně přesyceném a regionálně koncentrovaném infrastrukturálním a realitním sektoru. Centrální vláda si je zřejmě vědoma problému, nicméně je v zajetí regionálních vlád, které se snaží zachránit zaměstnanost a udržovat status quo zvyšováním neefektivního narůstajícího zadlužování, přičemž již třetinu půjček dnes pochází z tak zvaného “stínového” finančního sektoru. Zvýšená finanční páka a rozšíření tak zvaných Wealth management produktů, kdy banky nabízejí jako náhradu nízko úročených depozit tyto 6-ti měsíční produkty s 3-5% zhodnocením (2x více než depozita na viděnou) poskytováním vybraných prostředků stínovému finančnímu sektoru, který investuje do dlouhodobých rizikových projektů. Tímto primární banka v podstatě obchází požadavky kapitálové přiměřenosti pro rizikovější půjčky.Problémem je zde to, že tyto jsou vnímány domácnostnostmi jako”garantované “ vládou a došlo k většímu jejich rozšíření. Časová nesrovnalost mezi závazky 6 měsíců (vklady) a rizikovým aktivy (rizikové půjčky až na 5 let) může způsobit výraznou nelikviditu v případě paniky a výběrů bankovními klienty. Pakliže zvýšené zadlužování přináší méně a méně výnosů z investic do nadměrných kapacit, pak i tyto produkty nemusí přinášet slibovaný výnos a panika bankovních klientů se může skutečně stát realitou.

Pozitivní je to, že se o problému ví a centrální vláda se snaží kreditní a finanční sektor regulovat. Do doby efektivního usměrnění však bude velmi těžké pro centrální banku podpořit ekonomiku snižováním klíčové úrokové sazby, aby praktiky výše uvedené dále neakcelerovala. Tudíž zbývá převážně fiskální stimul, který však musí být uplatňován efektivně do projektů s multiplikátorem.

Z průmyslových kovů bude situaci jistě silněji reflektovat železná ruda. Cena mědi pak může najít také zvýšenou poptávku při silnějším oživování pracovního trhu a realitního trhu ve světě obecně.

Závěrem se pojďme podívat na vývoj ceny kontraktu mědi na chicagské burze v posledních letech (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…