Ropná nadprodukční hádanka a kdo hlavně profituje

Už by se mohlo zdát, že se cena ropy pomalu odráží směrem nahoru (důvod však převážně geopolitiký vliv saudských útoků v Jemenu, a podobně) a následně vše zhatí další statistiky o nadprodukci/ nadměrných zásobách. Ale i tak je zajímavé pozorovat nárůsty otevřených pozic například na call opčních kontraktech (pojistka proti růstu ceny) na americkou ropu na strike ceně 100 USD za barel do konce roku 2018, které se od počátku měsíce ztrojnásobily.

Nízké ceny komodity nejsou ani takový problém pro producenty jak by se mohlo zdát, ti se přizpůsobují. Horší to je pro servisní společnosti, to znamená poskytovatele infrastruktury ropných vrtů (technika, doprava, a tak dále). Tímto směrem právě ve většině případů směřovaly půjčky finančních gigantů jako Citigroup, Goldman Sachs, UBS a dalších. Za poslední dekádu byly poskytnuty energetickému sektoru půjčky v řádu 1 biliónů dolarů. Některé z nich dnes mají hodnotu již jen 65 centů na dolar. Dále dluhopisy s nízkým kreditním ratingem junk vzrostly díky energetickým firmám z objemu nějakých 65 miliard USD v roce 2007 na dnešních 201 miliard USD. A jejich výnos do splatnosti je dnes z důvodu zvýšení jejich rizika o 7,44 procentní bodů vyšší než u vládního dluhu, což je dvojnásobné v porovnání od poloviny roku 2014!

Avšak, jakákoliv stabilizace ceny černého zlata vede opětovně ke zvýšení aktivity na dluhovém trhu, což bylo patrné v únoru, kdy se poptávka po těchto papírech zvyšovala. Stejně tak aplikace technik druhotného financování, konveze dluhu či výměna dluhu za akcie v podstatě udržuje finanční toky bez výrazného přerušení a je odhad, že například u producentských firem, pokud by se cena držela kolem 50 USD za barel po 3 toky, by byla míra nedostání závazkům (default rate) jen 30% nebo méně. Producenti jsou shcopni u servisních společností snížit náklady o 20-30% a dále technologiký pokrok snižuje dle odhadu roční náklady v rozsahu 10-20%.

To znamená, že nezvýší-li se výrazně poptávka (a například vládní EIA odhaduje, že ano na 93,5 miliónů barelů za den, avšak jen o 300 tis. barelů za den oproti předchozímu odhadu), nebo nezhorší-li se geopolitická situace, ceny na současných hodnotách mohou být realtivně dlouho.

To je příznivé zejména pro emerging ekonomiky Číny a Indie.

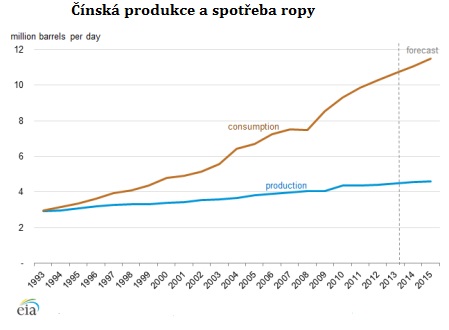

Čína jakožto největší dovozce této komodity a zároveň druhý největší spotřebitel po USA, má zvyšující se deficit, který právě musí nahrazovat importy v řádu 6,2 miliónů barelů za den (2014). Pohlédněme na rozevírající se nůžky mezi spotřebou a domácí produkcí:

Nízká cena tedy značně snižuje cenu importů a dále umožňuje levně nakoupit, předzásobit v rámci svých strategických ropných rezerv (SPR) primární komoditu a vyrobit produkty z ní (exportní kvóty produktů stanovené vládou se skutečně v posledních letech zvýšily).

Indie je na dovozech přímo závislá a importuje 80% veškeré své spotřeby. Při očekávaném růstu produktu 7,8% v tomto roce pak bude potřebovat černého zlata velké množství. Nízká cena může dokonce přispět podle ministerstva financí k vybudování přebytku běžného účtu v posledním kvartále roku po letech deficitu. Podobně jako Čína pak Indie nakupuje levně ropu jednak pro okamžitou spotřebu, jednak pro strategické rezervy (ISPRL) a dále pro zpracování do rafinérií k výrobě produktů. Skutečně, vezmeme-li, že ve světě energetické firmy snižují kapitálové výdaje z důvodu poklesu ceny černého zlata, indické firmy jako Oil and Natural Gas Corporation Limited se rozhodly zvýšit kapitálové investice, konkrétně tato firma o 5 miliard USD v roce 2015!

Závěrem se pojďme podívat na vývoj ceny aktivního kontraktu na americkou ropu WTI na burze CME Group v Chicagu a dále kontrakt pro konec tohoto roku a jejich indikátor pro komoditní spready dole v grafu, který poukazuje na stále klesající trend (SOL Trader platforma, denní data), klikněte na obrázek pro zvětšení:

Výroční analýza 2015 – Pohyb finančního světa se zrychluje

Výběr článků určených předplatitelům

- Švýcarské banky v problémech?

- Bitva o Řecko. Kdo vyhraje?

- Německá repatriace zlata je na dobré cestě

- Jsou americké akcie blízko víceletých maxim?

- Evropské bankovnictví trpí systémovými nedostatky, propadlo u testů

- Poslední dva roky – kdo nejvíce ovlivňuje cenu zlata?

- Globální měnová reforma – že by se blížila? Sledujte pár spouštěčů.

- Rusko: Co je víc – obchodní styky nebo vojenská aliance?

- Americké úrokové míry – jsou na hraně růstu?

- Euroclear – proč drží americké bondy? Možné scénáře

- Finanční válka Západ – Východ je ve dveřích

Výběr článků věnovaných finančnímu systému jako celku:

- Komu patří peníze v bance?

- Co jsou hlavní aktiva vlád?

- Co kdyby státy účtovaly jako firmy?

- Největší obchod Spojených států všech dob

- Co by přinesl zlatý standard

- Velká Británie – jak přišla o velmocenské postavení

Průvodce burzou a investicemi

- – Akcie

- – FOREX

- – Indexy

- – Futures

- – Opce a další

Ke stažení ZDE

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

Hehe, dobre si pamatuju jak ruzni pani odbornici, co ted vydavaji knizky, doporucovali masivne investovat prave do firem podporujicich tezbu ropy.

Jj, nikde snad neni vetsi rozptyl odhadu vyvoje nez u ropy v posledni dobe. U tech firem, pokud clovek nevidi dukladne do te firmy, pak je to ztrata casu investovat…pro buy/ hold nakoupit index a zapomenout na to po 20-30 let. I kdyz zde ta hrozba, ze alt energie ten sektor vyradi postupne je.Tudiz radeji nakoupit index celeho akcioveho trhu a pridat nekorelovane kratkodobejsi long/ short strategie k zvyseni risk adjusted return. Neznali investujici do akcii firem vzdy dostanou casem potrestani, at uz nejakym spin-offem, zpetnym buyoutem za min., nedej poklesem s neuveritelnym gapem pres noc, atd…videl jse to vse na tisici uctech 🙂

Souhlas, nejmin hrozna moznost je byti v ETF na akciovy index 🙂 a nejaky to zlato doma pod polstarem kdyby se stalo neco oskliveho.

etf na indexy ok, ale bacha na defaultne napakovane, veci typu UPRO apod. se pri vetsi volatilite nonstop zerou samy a vysedet se to neda, takze i zde plati vcas ven…. 🙂

Ano, i kdyz ted ty akciove trhy po tom runnu, to bude nekde kolem 4-7% prumerny rocni s moznymi relativne vetsimi propady 10-50%. Ledaze, ty bondy se sesypou tak, ze bude konecne „velka rotace“ a zpravy o nove ekonomice…pak prijde dalsi super bubble. Vzpominam si jak jsem bral v r. 2002 na desku v Chicagu 20-ti letych kluku v duchodu ze Silicon valley, porad verili, ze se ten Nasaq otoci zpet na nove maxima za par mesicu…pres 10 let a porad to nemuzeme prorazit 🙂

Trikrat napakovany jsou moc volatilni a kdyz pad trva dyl tak ztraceji, pouzivam dvakrat, treba DDM nebo SSO. Tyto timto netrpi.

Martin: mam nastaveny stop loss na urcitou hranici, kdy je vetsi pravdepodobnost spadnuti do vetsi korekce, jeden z techto momentu je prave ted. Pokud trh propadne pod 1973 SPX tak nas velice pravdepodobne ceka vetsi a delsi korekce, neco jako rok 2011. Drzim se planu 🙂 A na trading jednotlivych akcii vzdy s prikazem buy pouzivam stop loss, a posleze, kdyz to jede nahoru zadavam trailing stop ktery me vzdy z obchodu vyhodi bez emoci. Do obchodu vstupuju z 90% podle technicke analyzy, zbytek je jen jestli firma je zrovna v segmentu komodit ci ne, tem se vyhybam, protoze jsem presvedcen ze komodity jsou v bear trhu na dalsich dve dekady.

VoDo: to uz jsou jen nejake 4% do tech 1973 🙂 Ano da se takto long short, nicmene hlediska reward/ risk a podle statistik ty quant strategie funguji nejlepe na divrzifikovanjsim portfoliu futures (komodity, akcie, uroky, meny, atd.). Vzdy se zachyti neco co ma trend a ktery ne a ne skoncit…to je co rozhoduje hru. Ty netrendove strategie…znova a znova jsme videl krachujici manazery po urcite dobe. Tj. smerove strategie long/ short, index ETF long + nejake dalsi alt investice pro dalsi diverzifikaci a neni potreba se obavat v delsim obdobi, compound uroceni se postara o zbytek…kdyby lidi dodrzovali, to by bylo milionaru 🙂

JJednoduchý to neni 🙂 já bull trh nešortuju, dalo se něco udělat na opcích na zlatě, ale teď to vypadá spíš na delší růst, ale zase nejdu long v bear trhu.

Většinu peněz mám v hotovosti v USD, já co tu píšu to i dělám, začal jsme se zbavovat AUD v roce 2011 a kupoval jsem za to právě USD, pořád si myslím že bude jedno ojro za osmdesát amerických centů a že za dolar budem platit přes třicet korun. Pokud se ovšem vše nezhroutí, na to mám ty unce pod polštářem. Za ty roky jsme se naučil nějak diverzifikovat.

Pozor na to kdyz jsou vsechny banky stejne v odhadu pod paritu (nebo jakoukoliv jinou predpoved aktiva:) Avsak fundamentalne v danou chvili to tak skutecne vypada, z dolar bude posilovat (ten rozdil v monetarnich politikach je markantni). Hodne je navazano v long euro akcie a short euro, v jisty moment se to uzavre, tj. tam bude silny pohyb do protismeru v trajektorii dolu…

Ja vím, ale já jsem v USD od doby kdy banky právě říkaly že USD je k ničemu, až nedávno se všimly toho že už čtvrtým rokem posiluje a nejvíc se o tom začlo mluvit když index dosáhl stovky, v příštích měsících očekávám i z tohoto důvodu korekci někam k 1,2 za ojro (a posilování komodit) a pak dva až tři roky dalšího růstu. Pořád platí pravidlo že když se o něčem začne hodně mluvit tak pozor na to. Bylo to se zlatem v roce 2011 kdy mělo jít do nebes a byl to přesně vrchol bull trhu. Zatím se v televizi nemluví o investicích do dolaru a už vůbec ne o tom jak se dalo za posledních pět let vydělat na burze! 🙂

Toto vše platí do doby než to bude jinak, třeba se něco stane už v pondělí a vše bude jinak.

Mám například menší pozici v GREK, ETF Řeckýho indexu. Ten vypadá že bear trh je u konce ikdyž je to v USD tak si myslím že jeho růst překoná i pokles EUR.

Me zajima jak zahrat krach US bondu. Vlezu do toho az bude cas, ale uvazuju dopredu jak. Ve futkach muzu bejt vycukanej na stopce a opce mi budou ztracet kdyz netrefim uplne cas. Samozrejme muzu dal delsi opci, ale po zkusenostech s waranty me to trochu odrazuje. A ETF me prinde slaby. Muzu se samozrejme mylit, takze me klidne opravte. Nejake navrhy?

Pánové,

Velice pěkná věcná diskuse.

Právě jsem řadu výše uvedených příspěvků zahrnul do pondělního vydání Zajímavých komentářů týdne

plukin: ja bych pockal na cerven a pak — podle monosti risku na obchod (veikosti uctu) bud short 2 lete Dec futures s patricnym SL nebo out of the money put pri nizsim kapitalu. Situace se muze zmenit, a nakonec budou indicie, ze Fed nemusi nic zvysovat…pak cekat dal…Ty short dluhopisy podle AOS se zatim neaktivovaly, jen longy, ktere byly vicemene na B/E venku. Tj, stale cas a je to vicemene gamble jit short ted…i kdyz se muze ukazat jako super vitezny…

Martin Lembák: Diky. Timing vidim na zari nejdrive, ale sledovat budu. Nekde psali, ze Fed nebude zvedat drive nez 2016/17, takze neni kam spechat..zkusim to pekne chladnokrevne jako spravny „vrah s wallstreetu“.. 🙂

Ocekavam peknou bublinu, tu kterou ostatni cekaji na akciich..takze tam bych ocekaval tu spravnou bublinovou atmosferu/hysterii, jinak to zrejme necham plavat..

Kouknu prece jenom blize na ty opce, sve vyhody maji.

plukin, ok, neni zac. Super start do noveho trading tydne! Pozor, v patek US trhy zavreny (Good Friday/ Velikonoce).

Martin Lembák: super start do noveho tydne byl, jen tak dal! :)) Napodobne. v Pa US zavreno nebude, aspon podle meho kalendare (forexfactory)..a bude NFP. Zavreno bude mit vetsina statu krome US tj. CAD,GBP, EUR, CHF a protahnout to az do Po.

US obecne Good Friday neslavi, jenom nektere staty, dle googlu.

US akcie zavreny 3.4. : https://www.nyse.com/markets/hours-calendars#holidays

Futures zaviraji vecerni seanci v 8:15 chicagskeho casu, tj. 15:15 SEC

Nestudujte ty FX stranky…obycejne uplne nesmysly 🙂

Ze bude nejaky Nyse zavreno je me fuk, FX se hybat bude, byt mozna bude linej. 🙂 Prekvapuje me jen, ze maji rozdil mezi trhy a FX.

Jak vidi BP rok 2035, jeste jsem to necetl, ale povazuju to za vcelku dulezity report ohledne dulezitosti a velikosti BP.

https://www.bp.com/content/dam/bp/pdf/Energy-economics/energy-outlook-2015/Energy_Outlook_2035_booklet.pdf

Co se říkalo již nějaký čas, je oficiální skutečnost –

Ruský monopolní vývozce plynu Gazprom posunul termín dokončení plynovodu Síla Sibiře, který má přepravovat plyn z nových sibiřských polí do Číny, o tři roky na rok 2022. Podle agentury Reuters to vyplývá ze čtvrtečního sdělení Gazpromu. Výstavbu plynovodu za 55 miliard dolarů loni v září slavnostně zahájil prezident Vladimir Putin a Moskva plánovala jeho dokončení v roce 2019.

https://www.investicniweb.cz/zpravy-z-trhu/2015/4/2/rusky-gazprom-odlozil-termin-dokonceni-plynovodu-do-ciny/