Ropná cenová válka o čínský trh

Dohoda o omezení íránského nukleárního programu výměnou za odstranění sankcí dosažená mezi Íránem a Británií, Čínou, Francií, Německem, Ruskem a USA teto týden jistě představuje významný mezník. Z ekonomického hlediska pak předpokládané zvýšení zásob na světovém trhu dále vede k očekávání poklesu ceny. Írán jakožto jeden z největších světových producentů a v první pětce s prokazatelnými ropnými rezervami z důvodu sankcí omezil těžbu z 3,6 miliónů barelů za den v roce 2011 na dnešních 2,8 miliónů barelů za den. Exporty jsou jen poloviční na 1,1 miliónech barelů za den v porovnání s přesankčním obdobím. Tyto vývozy se mohou zvýšit řádově dvojnásobně na více jak 2 miliónů barelů za den (předpoklad od počátku 2016). Dále, Írán má zhruba 40 miliónů barelů v zásobách, které mohou být z části na trh dodány mnohem rychleji.

Zde ve Spojených státech, ačkoliv rafinérie zpracovávají momentálně rekordních cca 17 miliónů barelů za den, což je nárůst o 2,5% meziročně, tak podle Energetické informační vládní agentury sedí zásoby stále na hodnotě kolem 96 miliónů barelů vyšší než pětiletý průměr. V Saudské Arábii se zase v červnu produkce zvýšila na 10,5 miliónů barelů za den.

Kde se pak tato rostoucí nabídka v trhu uplatní?

I když čínská ekonomika značně zpomalila v poslední době, tak je nutno připomenout několik bodů. Zatímco do 90.let byla tato největší emerging ekonomika čistý vývozce černého zlata, tak od počátku 90. let se „nůžky“ mezi dovozem a domácí produkcí začaly prudce rozevírat. Rostoucí poptávka po zahraničních zdrojích ropy vedla k závislosti z 30% v roce 2000 na 54% v roce 2014. V červnu dovážela Čína 7,2 miliónů barelů za den. Ne, že by se jednalo o nutnost vysoké poptávky pro okamžité uplatnění komodity, ale spíše o to, že se snaží o budování strategických rezerv ve výši 500 miliónů barelů do roku 2020 (pro porovnání americké strategické rezervy jsou něco přes 700 miliónů barelů).

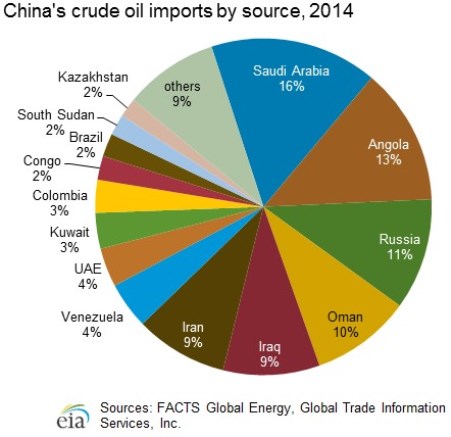

Zdroje odkud Čína ropu dováží je několik a tyto exportní země pak dozajista soupeří o to, komu se podaří prodat více. Mezi hlavní patří Saudská Arábie zmíněná výše, ale také například Rusko, jehož vývozy černého zlata do Číny se v minulém roce zvýšily o 36%. Navíc s benefitem expanze potrubní přepravy, která je jistě zajímavá s ohledem na možná častá omezení u tankerové námořní přepravy (doposud rozhodující podíl). Ostatně pohlédněme na podíl jednotlivých dodavatelů na čínský ropný trh z roku 2014:

Tak jak tyto země bojují o svůj podíl, tak Čína jistě benefituje se zvýšené produkce v USA a tlacích na pokles ceny na světovém trhu. Jedná se tak o tak zvaný „buyer’s market“. Navíc nyní s Íránem, který jistě taky bude chtít po dohodě více zvýšit svůj podíl.

Podle Petersonova institutu pro mezinárodní vztahy ve Washingtonu DC, by pak vyšší angažovanost Íránu na světovém ropném trhu po odstranění sankcí, mohla vést k dalšímu zvýšení již tak dostatečné nabídky a poklesu ceny komodity k hodnotám blízko 35 USD za barel. Tak uvidíme.

Závěrem se pojďme podívat na vývoj cen aktivních kontraktů na Brent a americkou ropu WTI na amerických burzách CME Group a ICE a jejich komoditní spread za zhruba posledních 12 měsíců (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

https://aeronet.cz/news/budoucnost-usa-stoji-a-pada-s-reckem-zasahne-i-nato-komu-poslouzil-tsipras-od-isil-ke-kurdistanu-a-pres-iran-k-finale-boje-o-evropu-a-o-dolar/

Zajimave postrehy.