Redukované očekávání výnosů, je možné jejich navýšení?

Při rekordně nízkých nebo záporných výnosech úrokových instrumentů a požadavcích dostát do budoucna například u penzijních plánů v USA kolem 7% zhodnocení ročně je logické, že se hledají aktiva, která mají šanci toto dosáhnout. Historicky může tuto hranici dosahovat investice do akcií jako agregátu, nicméně jak jsem uvedl na počátku roku, lze spíše očekávat pro budoucí léta v průměru 4-5% ročně. Vezmeme-li pak, že historicky v průměru dosahuje volatilita cenových změn akciového trhu 15-20% ročně, jedná se o možné výrazné snížení rizikově očištěného výnosu ve formě Sharpeho poměru o polovinu z obvyklých 0,5 na 0,25. Nejenže tedy toto implikuje pravděpodobné poklesy 10-20% při cestě k dosahování oněch zhruba 5% průměrně ročně (v průmeru, nezaručuje však zhodnocení každý rok), ale samozřejmě i v historii se vyskytující poklesy více jak 50%, pakliže nastane recese ekonomiky. Přesto i za cenu tohoto markantního snížení rizikově očištěného poměru se investiční subjekty vydávají na tuto cestu a v honbě za výnosy berou i tuto propozici. Při P/E poměru indexu S&P 500 na 17,1 (forward) respektive 25,26 (reported) je valuace výrazně nadprůměrná. Agregátní zisky společností v indexu S&P 500 poklesly za 2. kvartál 2016 o 3,2%, což představuje poprvé od roku 2008 5 po sobě jdoucích kvartálu ziskové recese. Klíčové tedy bude, zda se ji podaří pozastavit v dalším čtvrtletí (výraznou roli hrají cena ropy a kurz USD).

Podle Bank of America Merrill Lynch reportu za týden končící tuto středu v globálních akciových fondech přibylo 5,1 milard USD, běhěm 2 týdnů pak 11,6 mld USD. To znamená zpětný návrat, poté co došlo k odlivu přes 50 miliard USD v první polovině roku. Největší přílivy jsou do akcií emerging markets, kde se situce dokáže rychle obrátit v případě dalšího zvyšování sazeb Fedem nebo jakékoliv další negativní zprávy z Číny, a tak dále. Tudíž honba za jakýmkoliv výnosem i mnohdy ne plně fundamentálně opodstatněným je v plném varu.

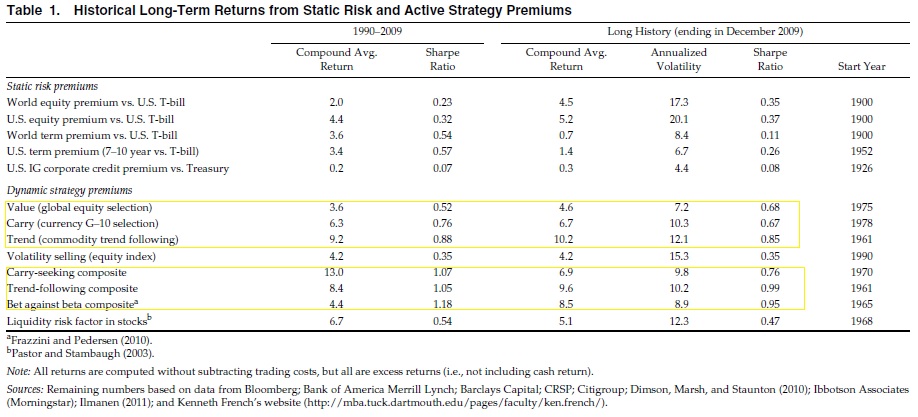

Teď otázka je, zda existují metody, kde historie ukázala na možné vygenerování lepšího rizikově očištěného výnosu? Větší výnos nad bezrizikovou sazbu (prémie) a Sharpeho poměry jak u klasických nákup a drž akciových indexů tak u aktivně řízené alokace na základě hodnoty, momenta či carry metod lze prohlédnout na obrázku (dle prezentace na CFA Institute konferenci v roce 2012), klikněte na obrázek pro zvětšení:

Je evidentní, že lepších rizikově očištěných výnosových poměrů (ale i výrazně lepších absolutních výnosů) dosahují dynamicky řízené strategie. Zvláště pak hledání hodnoty (value investing) nebo cenově divergenční/ momentum strategie (systematic trend).

U metody hledání hodnoty se pak jedná zejména o investice dle výhodných poměrů ceny na akcii a účetní hodnoty firmy zejména z důvodu přecenění hodnoty investory u růstových akcií a nesprávné extrapolace výnosů do budoucna, následované nezbytnou korekcí a naopak posílením hodnotově příznivých titulů z důvodu přelivu kapitálu do „hodnoty“ v delším horizontu. V makro prostředí pak hledání hodnoty mezi regiony. To však neznamená investování do zemí s vyšším relativním růstem. Například od 1988 do roku 2009 vykázaly nejvyšší zhodnocení akcie v Jižní Americe (téměž 20%) při reálném růstu HDP jen 2,8% ročně. Kdežto v Asii mimo Japonsko se jednalo o mnohem vyšší růst produktu, ale cenové zhodnocení místních akcií nebylo takové. Hodnota akcií v Jižní Americe byla mnohem nižší v 80. letech a nebylo zapotřebí vyššího růstu ekonomiky, aby akcie zhodnotily výrazněji při své trajektorii k průměrné hodnotě v řádu několika let.

Divergenční cenové a následné využití momenta strategie jsou známe především na komoditních a finančních futures trzích. Využívají pak cyklických makroekonomických pohybů, změn v ekonomické politice vyvolávajích cenovou divergenci ze své průměrné stávající valuace. Dále pak následků dle behaviorálních financí jako stádové chování (zvláště v případě krizi generace tak zvané krizové alfy), efektu nedostatečné původní tržní reakce a postupného vytvoření trendu či efektů dle teorie adaptivních trhů vycházejících z principu evoluce trhů a soutěživosti na nich. Tyto trendy není nutno zachytit ve svém úplném počátku ale důležité je participovat v jejich klíčové fázi nejlépe dle divrzifikovaného portfolia AOS kvantitativních strategií.

Tudíž i při nízkých výnosech na trzích a vysoké valuce klasických investic jako dluhopisů a akcií je možno diverifikovat a využít dynamicky řízených strategií jako hledání hodnoty (value investing) či momenta (momentum investing), které nemají toto striktní výnosové omezení dané stávajícími makro vlivy.

Závěrem se pojďme podívat na vývoj kontraktu na akciový index S&P 500 na burze v Chicagu od roku 2015 (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…