Recese zisků firem v USA

I když americký index akciového trhu S&P 500 krásně vzrostl po mírné korekci, zaznamenané v srpnu a září (a je možné, že Santa Claus efekt ještě podpoří), tak zisky firem to nepodporují. Z 98% společností, které již reportovaly zisky za 3. kartál, je patrné, že zisky celkově poklesly o 1,7%. Je to poté, co propadly o 0,4% v 2. kvartále. Co víc, za 4. kvartál se predikuje další , ještě větší pokles. Jestliže vezmeme kupříkladu firmy z farmářského sektoru, tak podle ministerstva zemědělství, očekávané příjmy pro rok 2015 mají činit nějakých 56 mld USD, což je meziroční snížení o 38%, nejhorší číslo od roku 2002! A tak dále, zkrátka výsledky nebudou nic pěkného. Technicky vzato, dva kvartály poklesů lze charakteriovat jako „ziskovou recesi“.

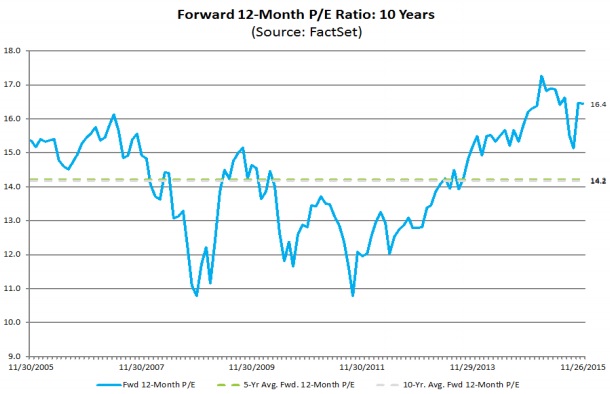

Zisky jsou jako ekonomický indikátor naprosto klíčové, jelikož je mohou společnosti reinvestovat do nabírání nových lidí, zvyšování mezd a podporovat tak spotřebu domácností, která v USA tvoří ze 70% tvorbu produktu. V současné době se však spíše reinvestují do nákupu vlastních akcií a navíc při poklesů těchto ziskůje otázka, zda něco zbude skutečně pro to rozhodující první (s tím souvisí otázka finančního inženýringu versus generického růstu zisků). Zisky tudíž „táhnou“ ekonomický cyklus a je nepravděpodobné, kdyby jejich pokles nevedl k oslabení celkové ekonomiky, potažmo pak nevedl ke korekci akciového trhu, který obvykle anticipárně ochlazení ekonomiky předbíhá. Pohlédněme na relativně vysoký poměr ceny akcií k ziskům na akcii (12-ti měsíční forward P/E poměr) v porovnání s pětiletým průměrem za posledních deset let:

Pozitivní je, že v historii došlo i při poklesu zisků a ekonomika nespadla do spárů recese. Negativní je pak z tohoto pohledu to, že americká centrální banka Fed je v podstatě již „bez nábojů“ a spíše můžeme čekat zvyšování sazeb již v prosinci.

Je tu však ano ALE. A to jsou zisky energetických firem, které v podstatě táhnou celkové zisky níže. Zisky zde poklesly v 1. a 3. kvartálech o 57% a v 2. o 56%. Zdálo by se tedy, že zde je kámen úrazu. Nicméně, posledním čtvrtletním reportu u finančních korporací poklesl zisk 8,5 mld USD, poté, co rosl až 34,6 mld v 2. čtvrtletí. U nefinančních společností sice rostl v posledním období o pouhých 15,8 mld USD, to po propadu 24,3 mld USD v předchozím kvartále. Tudíž, stagnace je jistě znát, i když očistíme o energetický sektor. Je tedy velmi důležité sledovat kromě onoho vývoje profitů, jaký bude mít dopad na nárůsty zaměstnanosti. Je otázka,zda se tempo podaří udržet kolem 200 tisíc nových míst (non-farm payrolls).

Velice důležitý bude vývoj v komoditním sektoru. Podaří se například ropě alespoň udržet na stávajících cenových hladinách? U komoditních producentských firem paradoxně nevede doposud pokles cen k reduckci výstupů. Naopak, některé společnosti zvyšují výrobu a nižší ceny využívají k tomu, aby strategicky omezily konkurenci, což vede k cenové spirále dále dolů. Navíc, po rozsáhlém zadlužení pro navýšení kapacit, musí v podstatě produkovat, aby vůbec mohly tyto dluhy splácet.

Tak snad se naplní předpověď (nebo zbožné přání) Goldman Sachs, že zisky firem v S&P 500 porostou v roce 2016 10-ti procentním tempem, převážně z důvodu oživení profitů v energetickém sektoru. Necháme se překvapit. V každém případě je dobré být připraven na mnohem výraznější korekce než byla ta v srpnu a být diverzifikován v každý okamžik do historicky nekorelovaných aktiv/ strategií.

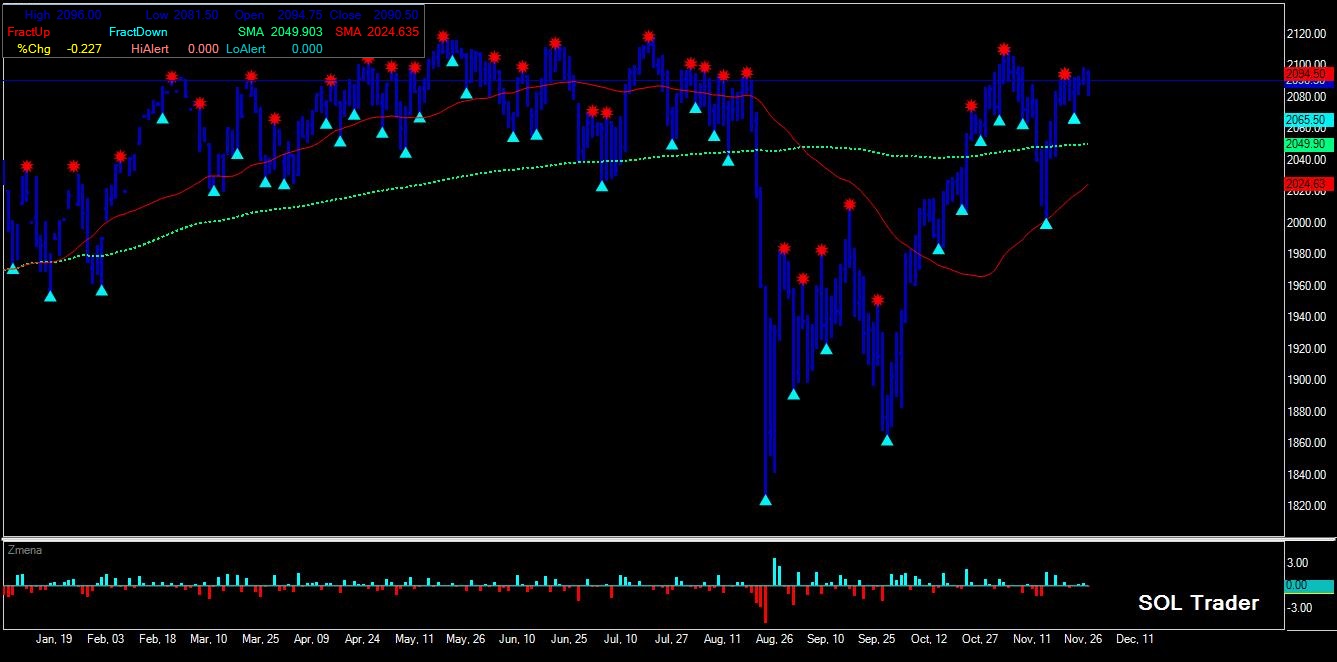

Závěrem se pojďme podívat na vývoj kurzu velmi populárního aktivního kontraktu na index S&P 500: e-mini ES na burze v Chicagu v tomto roce (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…