Proč se země čím dál více brání používání hotovosti

To, že různé země čím dál více omezují používání hotovosti, není žádnou novinkou. Většinou je to zdůvodňováno bojem s šedou ekonomikou a daňovými úniky – viz elektronická evidence tržeb v ČR. Přitom v pozadí může být ještě jeden důvod, mnohem silnější. Mluvit o něm se otevřeně nedá, protože by to mohlo vyvolat skutečnou paniku se všemi možnými důsledky. O co tedy jde?

Jde o samu podstatu fungování bankovního systému.

Peníze v hotovosti držíte v ruce (máte doma v šuplíku), patří tedy skutečně vám. Peníze v bance vám nepatří. I když je máte v bance, nemáte k nim neomezený přístup (výběry nad 100 tis Kč se musí hlásit předem), výběry kartou také nejsou neomezené (nemluvě o bankovních prázdninách).

Tohoto rozdílu jsou si velmi dobře vědomi Řekové, kteří poslední týdny vybírají z bank peníze v objemu několika set miliónů euro denně. Ne, že by je akutně potřebovali, ale přestali věřit bankám. Bojí se uplatnění „bail – in“ systému.

Navíc prakticky vymizela inflace. Ta až donedávna samovolně odrazovala lidi od držení nadbytečné hotovosti, protože jim ji znehodnocovala a k tomu se lidé jejím držením sami obírali o úroky z vkladů. V době sazeb na termínovaných vkladech nad 5 % p. a. to jistě byl významný faktor. Při inflaci u nuly a úrokových sazbách blízkých nule vymizely tyto dva faktory. Hotovost tak sice nominálně nepřináší žádný výnos, ale na atraktivitě významně získala.

V režimu záporných úrokových sazeb se navíc záporná úroková sazba rovná uvalené dani na vklady. U hotovosti něco takového zatím není možné (expirující hotovost zatím není zavedena, měnová reforma se znehodnocením peněz snad také není za dveřmi). Pokud by ale hotovost byla i nadále hojně a bažně využívána, záporné úrokové sazby by se minuly účinkem. Před jejich širším zavedením je proto třeba dát používání hotovosti negativní nálepku, aby se lidé používající hotovost cítili „blbě“ (osobně platím téměř vše kreditkou, banka mi z každé takto provedené platby vrací 2 %) a nechali peníze v bankách, aby jich doma pod matrací měli co nejméně. Evidentně tímto směrem míří i velké americké banky zakazující držení hotovosti v bezpečnostních schránkách.

Čím více hotovosti budou lidé držet mimo bankovní sektor, tím menší objem půjček budou moci banky poskytnout. Nejen však o částku vybranou z bank, ale díky efektu bankovního multiplikátoru vkladů mnohonásobně méně – při míře povinných minimálních rezerv v ČR ve výši 2 %, se každá vybraná koruna z bank projeví snížením objemu možných poskytnutých úvěrů o 50 Kč.

Proto ten boj proti hotovosti – v ohrožení se díky nezamýšleným dopadům nulových až záporných úrokových sazeb a prakticky nulové inflace ocitl samotný bankovní systém.

Výhody eliminace hotovosti:

- Nemožnost runu na banku

- Na každou transakci může být uvalen „poplatek“

- Automatická „elektronická“ evidence tržeb, jakákoliv transakce tak bude zdaněna

Zvedne BoE po 10 letech úrokové sazby?

Zvedne BoE po 10 letech úrokové sazby?

Zítra zasedá vedení Bank of England. Podle všech indikátorů to vypadá na první…

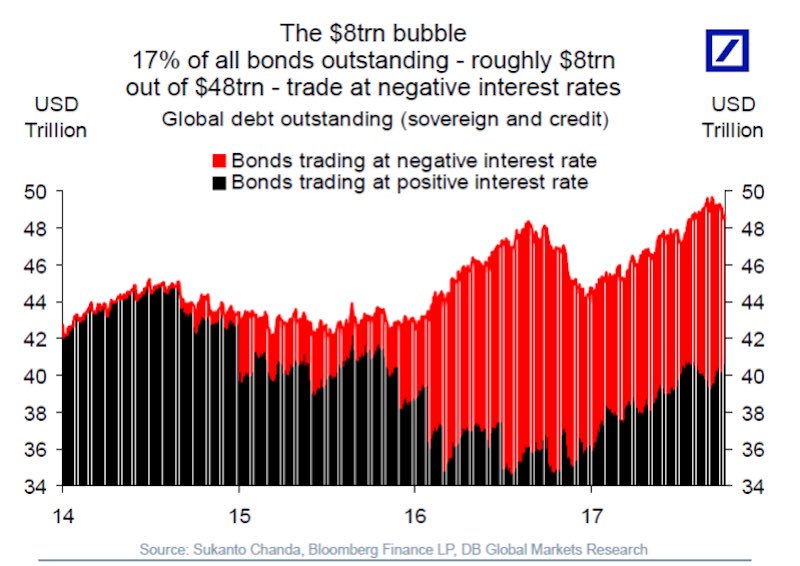

Záporné úrokové sazby ve světě a zrada na grafu

Záporné úrokové sazby ve světě a zrada na grafu

Aktuálně se každý šestý dluhopis ve světě (cca za 8 biliónů dolarů)…