Podaří se Brazílii opětovně nastolit růst (fotbalem)?

Pokles růstu produktu v Číně pod 8% v roce 2012 poprvé za dekádu jistě zcela změnil situaci nejen v domácí ekonomice, ale rovněž v bloku zemí BRIC jako celku. Rusko, jakožto člen tohoto uskupení, zažívá v posledních dnech navíc geopolitické rizika a tak je dobré se ptát, kam tento důležitý blok největších emerging ekonomik světa směřuje a zda můžou další členové podržet hospodářství BRIC?

Na opačné straně „velké louže“ je Brazílie, která po zpomalení Číny nese situaci těžce. Orientace na importní potávku komodit tohoto asijského tygra vedlo v letech 2000-2010 ke čtyřnásobení míry růstu exportů do této destinace v poměru k celkovým vývozům. To přispělo k velkému stimulu a míře růstu HDP 7,5% a až 40 miliónů lidí jihoamerické ekonomiky se podařilo dostat z hospodářské bídy. Nyní se však míra růstu podle posledních čísel pohybuje pod 2% ve čtvrtém kvartále 2013 na meziroční bázi:

A nejen to. Míra inflace se pohybuje na 6,15% v nadprůměrném intervalu (cena v restauraci v Sao Paulu nebo Riu je srovnatelná s prvotřídními restauracemi v New Yorku!), agenutura Standard & Poor’s snížila kreditní hodnocení v březnu, a podobně. Brazílie nevyužila hospodářské prosperity posledních let k provedení reforem na domácím trhu, vybudování potřebné infrastruktury. Míra korupce stála zemi, podle odhadů, 53 miliard USD jen za rok 2013.

Jistou výhodu poskytuje nárůst cen zemědělských komodit v posledních týdnech světových trzích jako sója či káva, u kterých je tento jihoamerický tygr rozhodujícím globálním exportérem (i přes odmítnutí cargo dodávek sóji Čínou v poslední době, je schopna stále prodat do USA). Populárním faktorem, jež se žhavě diskutuje je pak pořádání světového fotbalového šampionátu, který začíná již 12. června a na který se všichni jistě těšíme! Podle predikcí Ministerstva turismu Brazílie má přinést 27,7 miliard USD. Předpoklad je,že zhruba 60% bude distribuováno do hostitelských měst a 40% do zbytku země. Příliv turistů má být přes 600 tisíc.

S fotbalovou událostí a její stabilním průběhem souvisí logicky značná spotřeba energií. Po výrazné suché periodě došlo k zemi k rozsáhlému vyčerpání vodních zdrojů a hydroelektrárny běží v minimálním provozu (70% domácí poptávky po elektřině je uspokojováno hydrárními zdroji). A tak společnosti jako státem vlastněná Petroleo Brasileiro SA nakupuje rekordní zásoby kapalného zemního plynu (LNG), aby mohla zabezpečit běh elektráren, které spalují plyn, na plný výkon a omezilo se tak další čerpání omezených vodních zdrojů respective “koupil se čas” k jejich znovuobnovení. Mimo stávající poptávku po LNG Brazílie zvýšila jen v minulém roce importy této komodity o 54%!

Bohužel, není se možné spoléhat jen na šampionát, že přinese ožvení ekonomiky. Avšak alespoň psychologiky, zvláště pokud se kanárkům bude dařit, a bude panovat dobrá nálada národa, pak toto bude jistě formovat výhodnější postavení pro nadcházející volby v říjnu pro stávající prezidentku Dilmu Rousseffovou, jejíž popularita v poslední době klesá.

Závěrem se pojďme podívat na vývoj kontraktu na brazilský real na burze v Chicagu (SOL Trader, kontinuální kontrakt), který se snaží odrazit postupně ode dna . Klikněte na obrázek pro zvětšení:

Výběr článků určených předplatitelům

- Ruská ekonomika – rizika a plány do budoucna

- Finanční válka Západ – Východ je ve dveřích

- Vykopli Obamu ze Saúdské Arábie? Chtěl po ní Obama pomoc proti Rusku?

- Jakou komoditu dováží Čína ze Spojených států? Lze na ní profitovat?

Výběr článků věnovaných finančnímu systému jako celku:

Zvedne BoE po 10 letech úrokové sazby?

Zvedne BoE po 10 letech úrokové sazby?

Zítra zasedá vedení Bank of England. Podle všech indikátorů to vypadá na první…

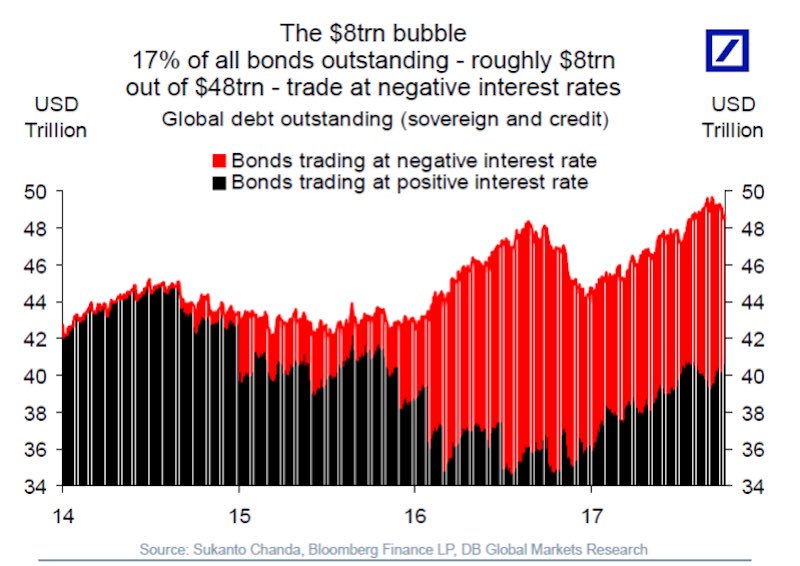

Záporné úrokové sazby ve světě a zrada na grafu

Záporné úrokové sazby ve světě a zrada na grafu

Aktuálně se každý šestý dluhopis ve světě (cca za 8 biliónů dolarů)…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

Martine, jaký očekáváte vývoj brazilského realu BRL v krátkodobém a dlouhodobém horizontu?

Problém Brazílie je štrukturálneho charakteru, je komoditná ekonomika, tak ako momentálne Čína teda je závislá od cudzej spotreby. Otázka v skutočnosti by mala znieť:

Dokáže Brazília využiť investície na Majstrovstvá vo futbale ako nástroj na zmenu štruktúry vo svojej ekonomike?

Brazílii se v poslední době nedaří. Analytici většině firem snížily odhadované zisky a ony jsou dokonce ještě horší než podle těch odhadů. Na druhé straně jsou některé akcie atraktivně oceněné. Jen ta měna… Analytici očekávají oslabení oproti usd. Nevím z jakých fundamentů vychází, moc měnám nerozumím. Hlavní vliv by měli mít úrokové sazby, a ty se podle mě brasílie nechystá snížit.

Zdravim Davide. Meny jsou nejtezsi trh pro odhady. Nicmene fundamentalne stagflace plus deficit bezneho uctu platebni bilance by napovidal dlouhodobemu dalsimu oslabeni. Kratkodobeji bych to videl k otestovani neckline dvojiteho dna a posileni. Rozhodujici pak budou rovnez ty volby v rijnu…