Mezník v QE politice ECB

Čtvrteční rozhodnutí ECB nerozšiřovat dále objemově své 60 mld euro měsíčně nákupy, ale jen prodloužit QE program do března 2017 bylo zcela jistě překvapením pro trhy. Navíc, pouhých 0,10 procentního bodu snížení depozitní sazby (trh očekával 15 bsp, MRO sazba beze změny) bylo také méně, než se čekalo. Tento krok banky jistě představuje mezník, jelikož nyní je možnost dalšího explicitního agresivního uvolňovní tak jak ho očekává trh, zdá se, z hlediska zachování důvěryhodnosti monetární autority “mimo hru”, i když teoreticky ne zcela vyloučeno, pakliže se ekonomická situace eurozóny prudce zhorší (zejména na základě vnějších problémů s poptávkou Číny, náhlým opětovným deflačním hrozbám a podobně).

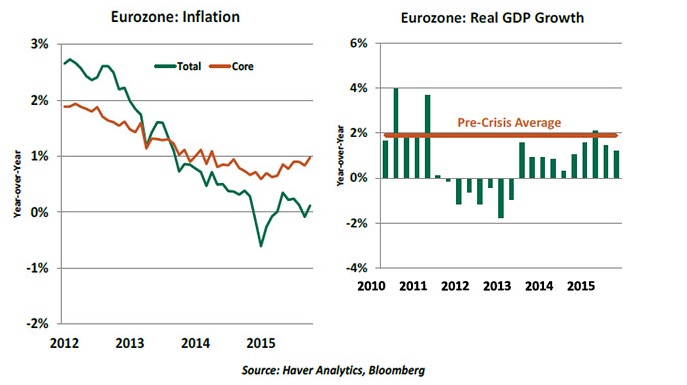

Rozhodnutí výboru nebylo jednomyslné, ale většinové. Dle předešlých proslovů Maria Draghiho lze předpokládat, že Draghi sám byl pro to, co trh očekával, to jest explicitní agresivní krok. Zaznamenal tak “menší porážku” ve svém nelehkém a až obdivuhodném dosavadním snažení, kterým se prozatím zdá zachránil eurozónu od ztracené dekády v japonském stylu i za cenu vytvoření dluhopisové bubliny. Je nutné si připomenout, na jaký odpor QE program v Evropě narážel. A nepřidaly tomu ani finální diskutabilní fáze QE v USA či do dneška se v programu doslova “ponořující se” (v poměru k HDP) Japonsko. V eurozóně to nebyla jen otázka, které dluhopisy kupovat a které ne (množstevní preference toho či onoho státu), ale hlavně kreditní systém jako takový, který není oproti USA založen na finančních trzích, ale převážně na bankovních úvěrech. A tak otázka operace na finančním trhu byla sama o sobě diskutabilní. Draghi dokázal přesvědčit výbor o vhodnosti QE i v tomto případě a i když inflace stále nedosahuje cíle banky, tak deflační tlaky se relativně pozastavily, spotřeba roste nejrychlejším tempem od roku 2008 a produkt se začíná přibližovat předkrizovému tempu růstu. Pohlédněme na vývoj nominální a jádrové inflace vlevo a reálného produktu vpravo:

Nesmíne zapomenout ani jeho proaktivní postoj v řecké otázce a “boj” s Wolfgang em Schäuble ohledně finanční podpory v krizi se zmítající jihoevropské zemi.

Teď klíčová otázka je, zda poslední většinové rozhodnutí banky je dostatečné k pokračování zlepšování ekonomických podmínek, zejména s ohledem na dosažení inflačního cíle 2% ve střednědobém horizontu. Riziko tedy je to, že ECB nakonec bude muset snížit i odhad jádrové inflace pro rok 2017 a dále. Technicky však byly představeny ve čtvrtek také “skryté uvolňovací” kroky ve formě reinvestic příjmů ze splatných dluhopisů, které má banka v bilanci. To jest navíc prostředky k dalším nákupům. Dále pak rozšíření o nákupy dluhopisů lokálních regiónů s vyšším rizikovým profilem než ty centrální a extra tlak na nižší sazby.

Zcela jistě k dosažení inflačního cíle však nepřispělo výrazné posílení eura po čtvrtečním oznámení. I když v tomto případě se jednalo o nucené uzavíraní “přesyceného” trhu na prodejní straně. Páteční statistiky o zaměstnanosti v USA byla lepší než se čekalo a tak možné zvýšení klíčové sazby za pár dnů americkou centrální bankou bude v rámci monetární divergence opětovně tlačit na oslabení eura vůči dolaru, poté co se po vystopování přesycených krátkých pozic vytvořil další prostor. Před zasedáním Fedu 15-16. prosince již mnoho statistik nezbývá, například příští týden asi nejdůležitější maloobchodní prodeje. A tak pokud nic nevyjde extra hůře, pak k alespoň symbolickému zvýšení z “nuly” (lift-off) dojde.

Závěrem se pojďme podívat na aktivní kontrakt na euro na burze v Chicagu za poslední měsíce a znázornění výrazného pohybu, ke kterému ve čtvrtek došlo (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…

Zvedne BoE po 10 letech úrokové sazby?

Zvedne BoE po 10 letech úrokové sazby?

Zítra zasedá vedení Bank of England. Podle všech indikátorů to vypadá na první…