Které asijské ekonomiky ohrožuje zpomalování Číny?

Mnoho ekonomických indikátorů v poslední době poukazuje na ochlazování čínské ekonomiky. Ať už produkce elektřiny, oceli, nebo ve finanční oblasti snížený objem půjček domácnostem či růstu výnosů vládních dluhopisů a z toho plynoucímu zpomalování realitního sektoru (zvýšení cen hypoték). Posledně pak index aktivity v průmyslu Caixin PMI neočekávaně poklesl do kontrakčního teroitoria pod 50 na 49,6, kdy komonenta zaměstnanosti poklesla nejvíce od září minulého roku a produkce rostla nejméně za posledních 11 měsíců. Nejedná se však v tuto chvíli zatím o nic, co by naznačovalo příchozí ekonomickou krizi. PMI index byl v září 2015 na 47,20. Bude hodně záležet na tom, jak si ekonomika poradí s nadměrnými kapacitami v realitním a zadlužením v korporátním sektoru.

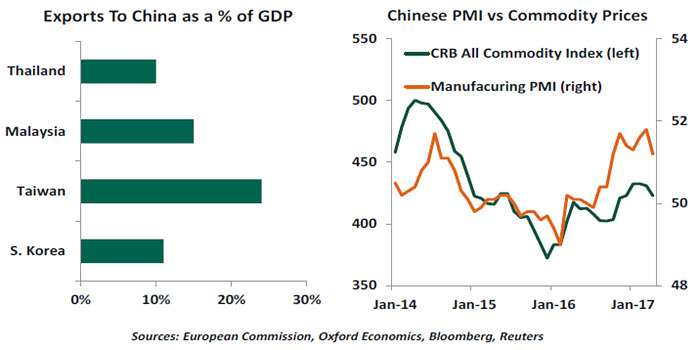

Které další ekonomiky v asijském regionu může zpomalování Číny ovlivnit? Jedná se především o ty v jihovýchodní Asii, které i když se postupně snaží diverzifikovat svou produkci a obchodní vztahy, tak jsou stále do značné míry závislé na této hospodářské velmoci. Významné exporéry představují Indonésie, Jižní Korea, Malajsie, Tchaj-wan a Thajsko. Singapur a Hong Kong mají pak návaznost ve svých sektorech služeb. Téměř všechny ekonomiky v jihovýchodní Asii profitují z čínských přímých zahraničních investic, ale i ty západoasijské jako Pákistán, Srí Lanka nebo Nepál. Pohlédněme na exportní podíly na svých HDP vybraných ekonomik do Číny a rovněž korelaci aktivity v čínském průmyslu a indexu komodit:

Významným faktorem pro výkonnost těchto zemí je míra otevřenosti amerického trhu ať už vývozy přímo nebo zprostředkovaně přes Čínu či Japonsko. Zde tedy bude záležet na míře uskutečnění protekcionistických opatření Trumovy administrativy. Silnější dolar však pravděpodobně relativně utlumí negativní vlivy. Na druhé straně významné dluhy těchto ekonomik denominované v USD mohou narůst při depreciacích domácích měn. Kromě Indonésie jsou však převážně alokovány v korporátním sektoru a jsou do značné míry zajištěny (hedging). Po volebním vítězství Donalda J. Trumpa a posilování dolaru se v ekonomických a analytických kruzích hovořilo o kapitálových kontrolách převážně v Malajsii, což se ukázalo jako liché. Dále devizové rezervy jsou stále značné a nevypadá, že by se opakovala situace asijské chřipky z roku 1997. Ve Washingtonu však politické síly obecně stojí proti protekcionismu vládní administrativy a tak se zdá, že jeho zavedení v rozsahu ohrožujícím přístup asijských ekonomik na americký trh nebude aplikováno.

Navíc, ekonomická expanze ekonomik jako Indie nebo Filipín bude časem silněji působit jako substitut pro absorbci produkce menších asijských ekonomik. Exportní země v regionu tak budou pokračovat úspěšně na své cestě k prosperitě.

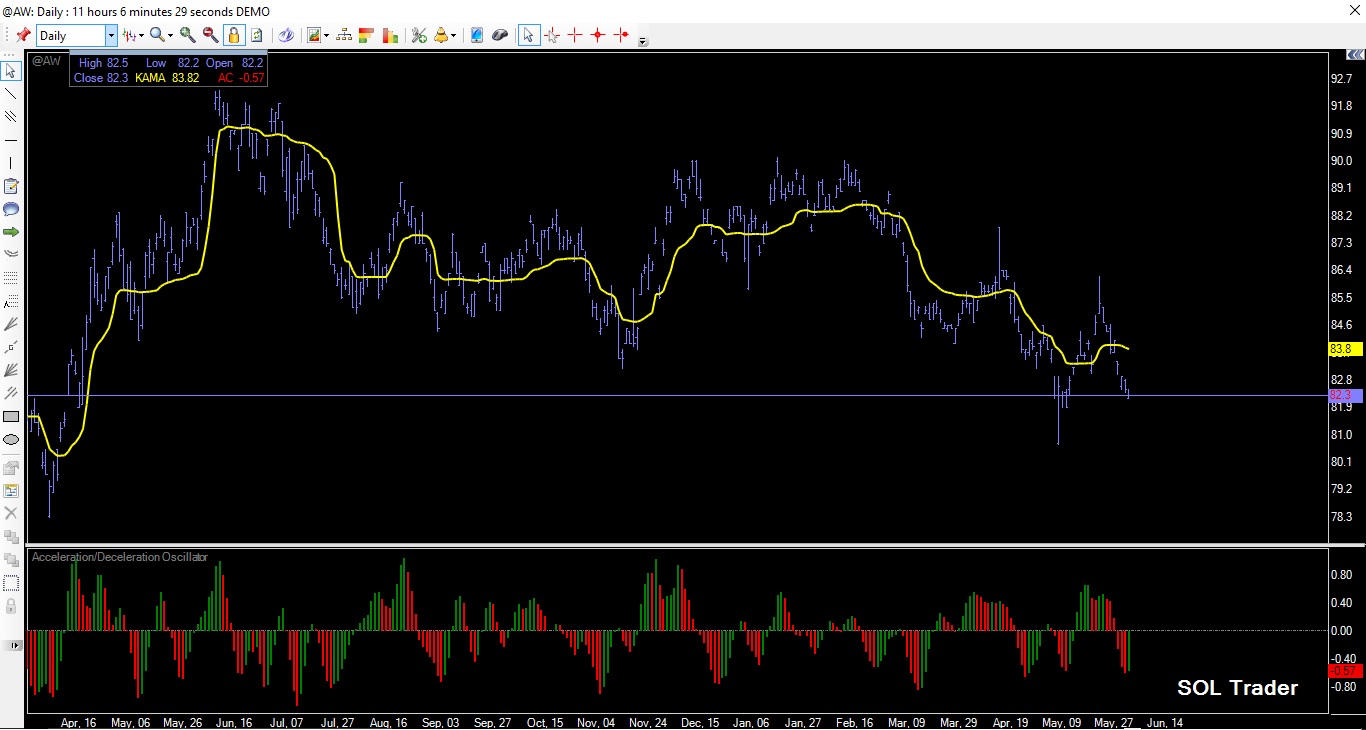

Podstatné však bude také znovunastolení růstu cen komodit, které jsou v poslední době agregátně v korekční fázi. Například široce diverzifikovaný Bloomeberg Commodity index 22 futures kontraktů na komodity ze 7 sektorů, a podobně. Závěrem se pojďme podívat na vývoj ceny kontraktu na tento index na burze v Chicagu za několik posledních měsíců (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…

WTI ropa blízko 60

Jak jsme již zmiňovali v seriálu v srpnu, americká ropa se postupně skutečně přibližuje…