Japonsko přichází s fiskálním stimulem

Už u Číny jsme v září psali o fiskálním stimulu, kdy se jednalo o vládní výdaje na infrastrukturální projekty ve výši 1 bilión juanu, tj. 157 mld. USD. Nyní rovněž Japonsko přichází s podobným stimulem 10,3 bil. jenů (122 mld. USD) a popravdě řečeno nic jiného asi zemi vycházejícího slunce nezbývá, jelikož se utápí v recesi a deflaci a má stále relativně silnou měnou, která nepřispívá exportně zaměřené ekonomice. A tak se musí snažit z problému ven a to na úkor dalšího zadlužení, které činí hrůzostrašně znějících 229,77 % HDP (veřejný dluh v r. 2011 podle MMF). Avšak toto číslo je zkresleno když se bere bez ohledu na zdroje potenciálního splácení tohoto dluhu. Japonsko má oproti ostatním zemím velmi silnou pozici ve vládních mezinárodních investičních aktivech, které by prodejem dokázali značnou část dluhu financovat a není tak značně závislé na vybraných daních jako jiné zadlužené země. Navíc přes 90% veřejného dluhu je drženo domácími subjekty. Avšak i tak je dluh po převedení “na podobné podmínky fianančních pozic” ostatních zemí jako Belgie, která má veřejný dluh 100% HDP. Japonsko, se mi zdá, se stalo obětí světové měnové války a označování jenu jako měny znamenající “bezpečný přístav”se jí nakonec stalo osudnou. Teď je tedy na řadě další zadlužení a také pravděpodobně epanzi QE na zasedání japonské centrální banky 21-22. ledna.

Co má onen stimulus představovat? Má být součástí tzv. doplňkového rozpočtu vlády nového premiéra Shinza Abeho ve výši 13,1 bil. jenů, který má být schválen 15. ledna. Navíc se bude vydávat 5 bil. jenů dluhu v dluhopisech. Stimulus pak bude směřován do oblasti infrastrukturálních projektů zahrnujících výstavbu silnic a dálnic odolných proti vlivům zemětřesení, tunelů a mostů a také na projekty podporující investice privátního sektoru.

Stejně tak jako Čína se i Japonsko vydává cestou zvyšování vládních výdajů navíc spojených s nákupy vládních dluhopisů centrální bankou. Problémem v Číně je, že stimuly se již začínají projevovat ve statistikách inflace a poslední číslo indexu spotřebitelských cen v prosinci bylo 2,5% meziročně , tj. 0,5 procentního bodu výše než v listopadu. Komfortní zóna inflace se pak u centrální banky Číny pohybuje na 3,5%, avšak i tak se na trhu začala projevovat nejistota ohledně dalších možných stimulů. To oslabilo komodity, které Čína výrazně importuje jako měď, která je vnímána mnohými analytiky jako predictor vývoje světové ekonomiky.

Uvidíme jaké výsledky přinese fiskální stimulus v Japonsku. V každém případě v těchto dnech můžeme býti svědky výrazného oslabování japonského jenu, na jehož kontrakt na burze v Chicagu CME (Globex) se pojďme na závěr podívat (březnový kontrakt, denní data):

Zvedne BoE po 10 letech úrokové sazby?

Zvedne BoE po 10 letech úrokové sazby?

Zítra zasedá vedení Bank of England. Podle všech indikátorů to vypadá na první…

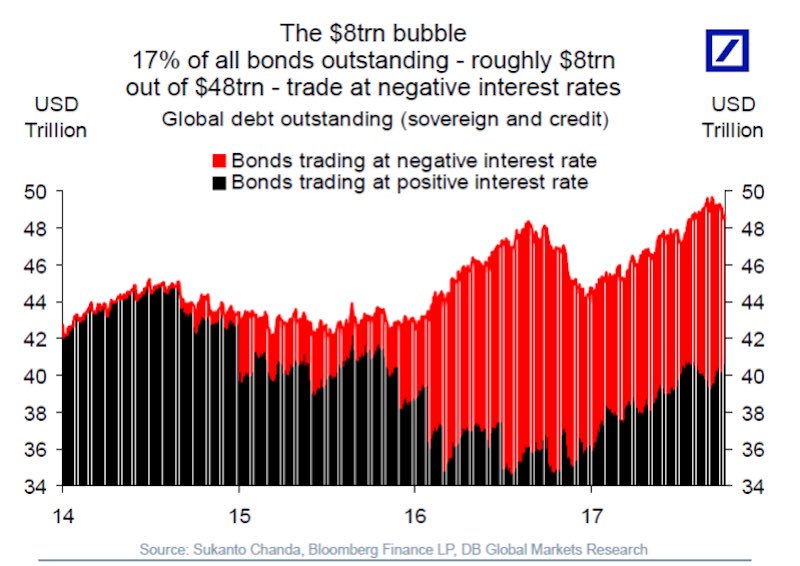

Záporné úrokové sazby ve světě a zrada na grafu

Záporné úrokové sazby ve světě a zrada na grafu

Aktuálně se každý šestý dluhopis ve světě (cca za 8 biliónů dolarů)…