Finanční stres se opět zvyšuje

Poté co Čína provedla depreciaci své měny v srpnu se na finančních trzích výrazně zvýšla volatilita. Respektive došlo k jejímu směrování trajektorií „přestřelení“ tam, kde po dlouhé léta falešně nebyla zásluhou „umělé výživy“ ve formě kvantitativného uvolňování (QE) podporující valuačně finanční a jiná aktiva. Čili v rámci návratu k normálu (minimálně v USA, jinde se možná QE programy spíše ještě zintenzivní) lze jako externalitu tuto současnou volatilitu přijmout, avšak zase ne na stávajících hodnotách dlouhodoběji.

K situaci nejistoty, kromě toho, zda americká centrální banka (Fed) bude nebo nebude zvyšovat klíčovou Fed funds úrokovou sazbu a kdy, přispívá i situace v Číně, kde opět index ekonomické aktivity v průmyslu Caixin PMI poklesl v září na 47 a je to tak již další pokles od července (v červnu ještě rostlo a bylo přes 49, příští týden je pak na programu domácí verze PMI, kterou mívá čínská Federation of Logistics and Purchasing na mnohem vyšší úrovni obvykle) . A tak není divu, že se v posledních dnech sleduje pozorněji každá statistika z této největší emerging ekonomiky a v médiích se objevují i katastofické scénáře ekonomické recese. No, ne tak rychle a situace je komplexnější. Dle mého názoru, skutečně další ekonomická a finanční krize v budoucnu bude mít původ v této zemi (nepřehledný způsob financování různých rozsáhlých realitních projektů, narůstající dluh veřejného sektoru, a tak dále). Avšak v danou chvíli bychom spíše měli pozornost obracet na země, které po dlouhá léta spoléhaly na importní poptávku Číny po jejich komoditních statcích (zvláště pro průmyslový sektor). Je nutné si uvědomit, že poptávka se mění a bude strukturálně dále více měnit, jak Čína přechází na model ekonomiky tažené soukromou spotřebou. Tudíž, jak správně zmínil Jan Dvořák, lépe sledovat nyní co se děje v Brazílii například, jelikož korelace (a kauzalita) růstu produktu je tam blízko 1 s růstem importní poptávky Číny.

Průměrný růst v čínském industriálním sektoru byl v letech 2000-2012 13,5% meziročně, dnes to je něco kolem 6% meziročně. Dále růst importní poptávky je negativní dnes v poprovnání s léty 2005-2012, kdy měl solidní tempo přes 8%. Na druhé straně bylo v Číně vytvořeno v tomto roce doposud 9,5 miliónů nových pracovních míst. Industriální a stavební sektor má podle posledních čísel podíl v domácí ekonomice kolem 42% a naopak sektor služeb již kolem 49%! Tudíž poslední poklesy statistik z průmyslového sektoru lze pochopit a dá se očekávat i horší čísla v nejbližších měsících. Klíčové pak bude, zda a v jakém rozsahu to bude sektor služeb kompenzovat.

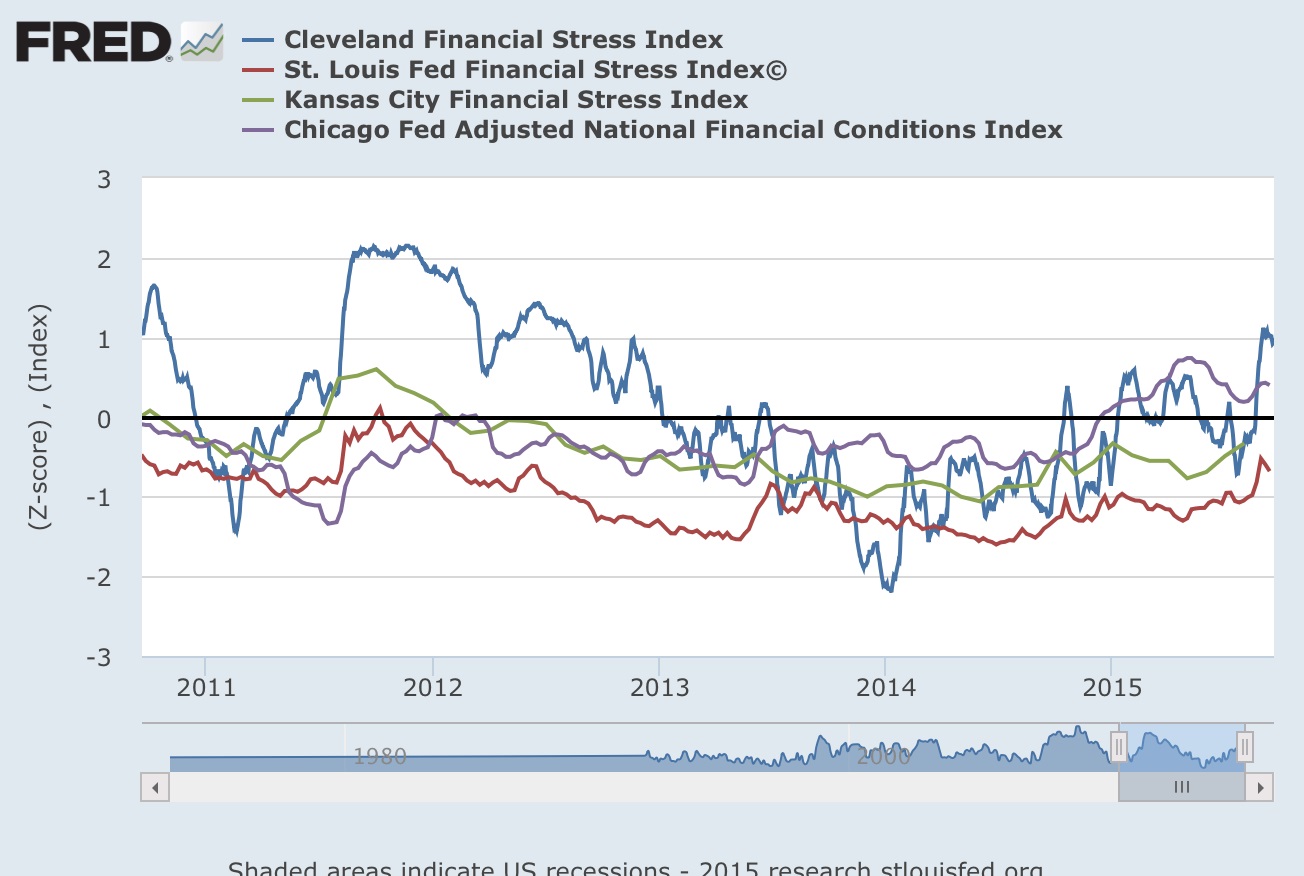

Tyto změny, ať již chystané v rámci úrokové politiky,nebo ty probíhající v Číně nejsou dobře přjímány finančními trhy ani v zemi jako zde v USA, kde je v podstatě soběstačnost na tvorbě ekonomického růstu (70% tvořeno soukromou spotřebou), což je patrné na vývoji tak zvaných finančních indexů stresu, pohlédněme na obrázek:

Rostoucí křivky se dostávají na hodnoty, kdy byly aplikovány Operation Twist a QE3 Fedem, tedy v době značného finančního stresu (podoba korekce akciového trhu v roce 2011 a dnes?). Například pronázornost Stress index St. Louis Fedu je tvořen na základě datových řad 7 úrokových sazeb, 6 úrokových spreadů (rozšíření = zvýšení rizika) a 5 dalších indikárorů jako VIX chicagské burzy CBOE, Merrill Lynch Bond Market Volatility indexu, J.P. Morgan Emerging Markets Bond Plus indexu, 10-tileté B/E inflace (rozdíl mezi výnosem 10-ti letého US vládního bondu a 10-tiletého vládnícho TIPS) a S&P 500 Financials indexu.

Tudíž, pokud budou tyto stres indexy pokračovat vzhůru je velmi pravděpodobné, že bude převládat na trzích risk-off nálada, což by neznamenalo nic příznivého pro riziková aktiva jako akcie formou nákup a drž, a podobně. Respektive za takových situací obvykle lépe využít aktivní management jejich správného výběru, diverzifikovat do strategií typu long volatility, a podobně.

Závěrem se pojďme podívat na cenový vývoj velmi populárního kontraktu na akciový index S&P 500 (ES, mini SP) na burze v Chicagu od počátku tohoto roku (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

EBOOK ZDARMA

ZISKOVÉ AKCIE: investujte profesionálně

- – Růstové akcie

- – Dividendové akcie

- – Tajné informace

- + „třešnička na dortu“

Ke stažení ZDE

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

Jako vždy výborný článek. Na dokreslení jaké praktické dopady to má na fyzický trh. Čínské firmy vyrabějící surové železo ho sem valí za poloviční ceny obvyklé v EU. Při minulých krizích se to spravidla vyhlo speciálním materiálům – nyní ne . Americká firma vykupující v ČR použitý wolframcarbid zastavila nákup protože má WO2 z číny tak lacino že se ji nevyplatí zabývat recyklací. Podobná situace je u Ni kde cena LME je pod naklady na výrobu. Podobně Mo, Ta, Nb , U Hf cena drží, ale nikdo nechce kupovat- takže stagnace i v leteckém průmyslu. Prodej Sn97Ag3 a Sn63Pb pro pájení vlnou na polovině proti minulému roku . Akorát Pb pro náboje se prodalo všechno – a mohl bych každý týden udělat a prodat 24 tun, ale není z čeho – proč ? – to nebudu raději rozebírat

to Copter: dekuji, to jsou zajimave informace!