Energetická náročnost budoucnosti

I když závěry plenární schůze strany v Číně nejsou plně známy a budou se odhalovat postupně během následujícíh měsíců, podle zpráv médií a místních analytiků, druhá největší ekonomika světa hodlá zavést rozsáhlé reformy. A tyto mají býti nejvíce podstatné od reforem Denga Xiaopinga z konce 70.-tých a počátku 80.-tých let, jež otevřely Čínu světu a udělaly z ní hlavní emerging ekonomiku světa. Bude se jednat zřejmě nejen o větší tržní a finanční liberalizaci, ale pro zajímavost také omezení restrikcí pravidla jednoho dítěte, kdy rodiny budou moci mít děti dvě, pokud jeden z rodičů byl jediné dítě, apod.

To jak a jestli budou reformy skutečně realizovány uvidíme, nicméně jedno je jasné. I po výrazných růstech produktu let posledních existuje obrovský potenciál. Je nutné si uvědomit, že produkt (HDP) na hlavu činí v Číně pouhých 20% toho, co mívá vyspělý západní svět. Jen pro zajímavost, nemusíme chodit daleko a v Asii má HDP na hlavu Jižní Korea 22 590 USD, Hong Kong 36 796 USD, atd. a Čína jen 6 188 USD (údaj za minulý rok). To znamená rezervy jsou značné a po započetí reforem se může jednat o další růst ekonomiky nad očekávání. To po delegování pravomocí na tržní mechnismus může znamenat nastolení dalšího komoditního supercyklu (nebo jeho pokračování?) a zvýšenou poptávku po surovinách a energiích, která nebude muset být rychle uspokojena, pokuď už nyní nedojde k přípravám a raketovému nárůstu cen. Již jsme na serveru zmínili, že vláda má do roku 2020 stanoven cíl postupného navýšení podílu zemního plynu při výrobě energie na 10 %, ze současného podílu 4,5% (ve světě obvyklých 23%).

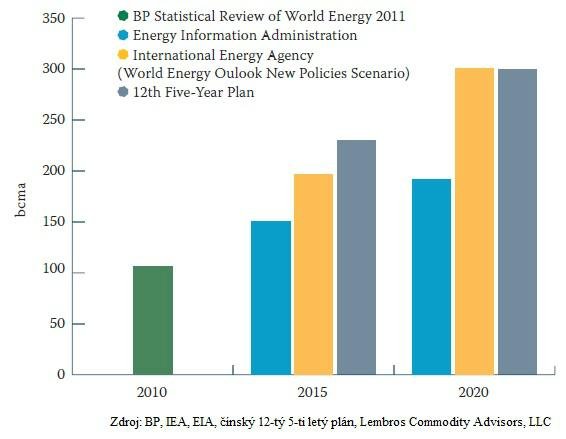

Stejně jako USA se i Čína snaží proniknout do tajů břidlicové revoluce, avšak hornina v lokálních podmínkách obsahuje vice jílu a tak se pod tlakem spíše deformuje, než aby docházelo k frakturaci. Namísto břidlicového plynu, který je nutno dostat hlouběji z horniny, se totiž ukazuje, že je plyn možné získat také z nánosů nebo písků, jež tuto komoditu nepropouštějí (v průmyslu je používán termín tight gas, tedy „úzký plyn“). Tento plyn se zachycuje v pórech až 20tisíckrát užších než lidský vlas. Během posledních 8 let zainteresované společnosti, například PetroChina, snížily nejen čas o dvě třetiny, ale i náklady na těžbu úzkého plynu o 40 % u typického vrtu. Potenciál v této oblasti tedy zajisté existuje. Pohlédněme na skutečnou spotřebu plynu v Číně v roce 2010 a odhadovanou podle jednotlivých reportů a státního 5-ti letého plánu do roku 2020:

Tento týden rovněž Singapur zvýšil svojí angažovanost v oblasti zemního plynu a nakoupil za 1,3 miliardy USD podíl od Ophir Energy Plc v nalizišti u africké Tanzánie. Investiční dcera pro zemní plyn Pavilion Energy státní investiční společnosti Temasek Holdings minulý měsíc také sepsala dohodu s britskou BG Group o dodávkách 3 miliónů tun ročně kapalného zemního plynu (LNG). Zemní plyn se v Singapuru využívá z 85% při výrobě elektřiny a existují již nyní obavy, že ho bude do budoucna nedostatek. Doposud veškerý plyn byl dodáván potrubím z Malajsie a Indonésie, avšak postupně je tento využíván těmito zeměmi pro své vlastní lokální potřeby.

Podobně také ve střední a východní Evropě, je velice aktivní Ukrajina, která kromě konvenčních zdrojů, kde se očekává do konce roku podepsání dohody o produkčním podílu na těžbě u západního pobřeží Černého moře s ExxonMobil, již podepsala minulý týden dohodu s další americkou společností Chevron tentokráte na průzkum a produkci břidlicového plynu v západní části země. V lednu byla sepsána podobná dohoda se společností Shell ve východní části Ukrajiny. Rozhovory jsou dále s francouzským konsorciem EDF a italskou Eni. Další země v regionu, které zvažují využití břidicových nalezišť jsou Polsko a Litva.

Je tedy velice důležité sledovat vývoj, zvláště pak v Číně, kdy skutečně větší liberalizace a otevření se trhu může otevřít prostor k výraznému a rychlému růstu a dalšímu komoditnímu supercyklu z důvodu příchozí vlny poptávky nejen po energiích, ale komoditách obecně. V tu chvíli budou titulky o možné deflaci jistě rychle zapomenuty.

Zde v USA začíná od počátku listopadu konec skladovacího období u zemního plynu a počátek využívání zásob. Zásoby se v tuto chvíli pohybují nad 5-ti letým průměrem, avšak od počátku roku 2012 se tento převis nad průměrem stále snižuje. I tak se cena plynu na burze pohybuje stále velmi nízko z důvodu teplejšího počasí v říjnu než obvykle. Rezistence je u současného aktivního kontraktu na divizi NYMEX chicagské burzy CME Group na 3,678 USD za million britských termálních jednotek, další pak na 3,717. Supporty jsou na 3,546 a další na 3,452. Obchodníci a fondy (mimo zajišťující se firmy) podle posledního reportu americké komise pro komoditní trhy drží čisté SHORT pozice v objemu 153 523 kontraktů zemního plynu. Závěrem se pojďme podívat na cenový vývoj daného kontraktu za poslední roky a dále jeho intrakomoditní spread s kontraktem za rok (klikněte na obrázek pro zvětšení):

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…

WTI ropa blízko 60

Jak jsme již zmiňovali v seriálu v srpnu, americká ropa se postupně skutečně přibližuje…