Další posílení dolaru po Fedu

Jak jsme naznačili minule americká centrální banka skutečně zvýšila pásmo pro klíčovou úrokovou sazbu na federální fondy o 0,25 procentních bodů do intervalu 0,5-0,75. Výnosy do splatnosti krátkodobých vládních dluhopisů se zvýšily a jejich cena klesla na hodnoty nejnižší od 2009. Dolar pak oproti koši měn posílil na maxima od roku 2003. Medián předpovědí Fedu nyní poukazuje na tři další zvýšení sazby příští rok oproti původním dvěma (pro 2018 nezměněno). Predikce růstu ekonomiky byla zvýšena a odhad nezaměstnanosti snížen. Janet Yellen rovněž zdůraznila, že banka nevzala plně v potaz plány fiskální expanze příchozí Trumpovy administrativy, což může znamenat další zvyšování tempa růstu sazby, pokud potřeba.

Nová projekce je však stále v rámci mírného tempa zvyšování, vezmeme-li například cyklus v letech 2004 až 2006, kdy se zvyšovalo osmkrát za rok a toto bylo definováno jako odměřené tempo. Je možné, že Fed bude nakonce zpět více holubiččí z důvodu změny v hlasovacích právech příští rok, jelikož tři členové, kteří jsou pro více restriktivní politiku ztratí hlasy a tak může projekce “dots” nadhodnocovat tempo. Avšak s ohledem na plány Trumpovy vládní administrativy bude pravděpodobně tempo zvyšování klíčové sazby spíše růst.

Čínská centrální banka reagovala nastavením středního pásma juanu vůči USD na 6,9289, což je nejslabší od roku 2008. Minulý rok vedla akce Fedu k zvýšení odlivu kapitálu z této asijské ekonomiky v rozsahu 123 miliard USD v prvním čtvrtletí 2016. I když se snaží vládní orgány aplikovat kontrolní mechanismy odlivu kapitálu, například limitou 50 tisíc USD pro maximální odliv, tak existuje samozřejmě značná kreativita. Například v minulosti nákupy pojistek kreditními kartami, a podobně. Stále, i když je čínská jednoletá zápujční sazba nejnižší za 20 let, tak je přesto 4,35% a bude záležet, zda ekonomika udrží tempo růstu jako nyní, nebo zda nedávné stimuly začnou ztrácet sílu.

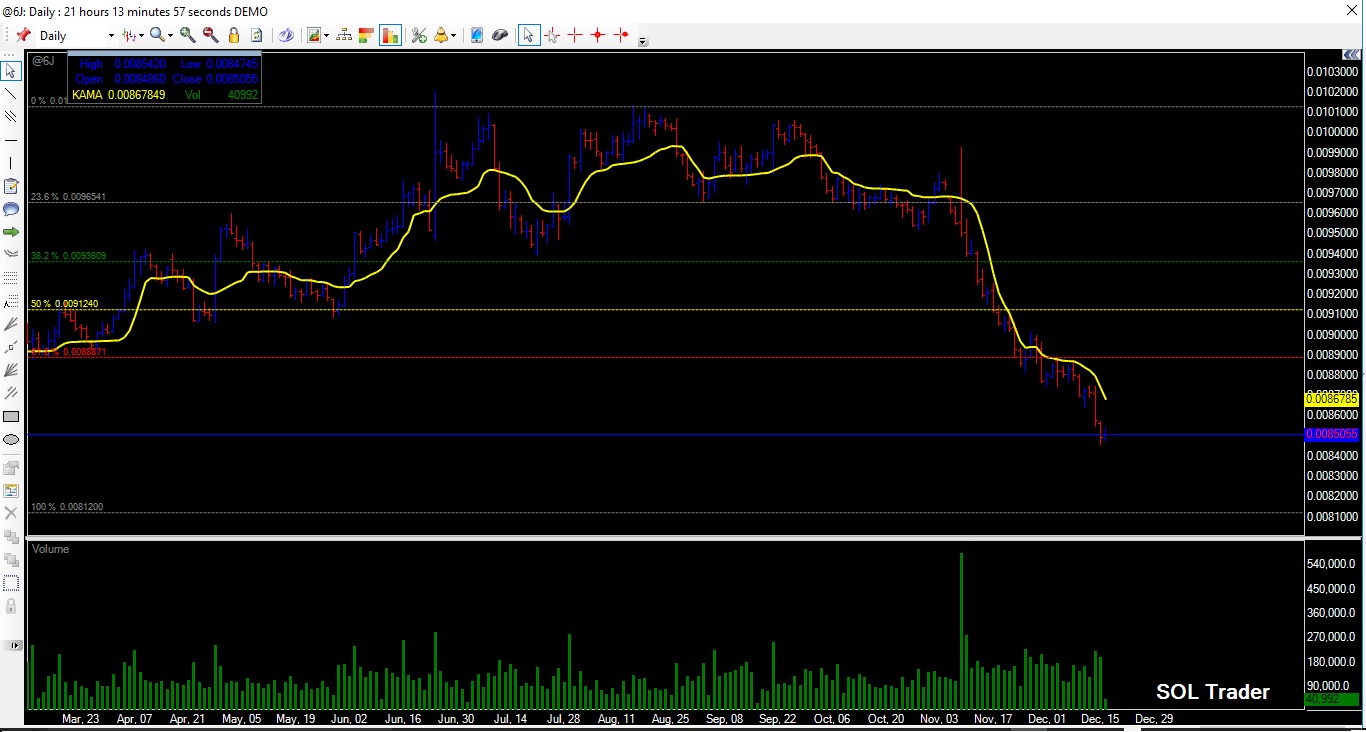

Euro pokleslo vůči dolaru až na 14-ti leté minimum 1,0365, ale v závěru týdne pak částečně korigovalo. Velice pěkný pohyb pak byl na japonském jenu, který je historicky negativně korelován se změnou úrokových sazeb v USA. Jen však již oslaboval od listopadu po vítězství Donalda Trumpa ve volbách (podobný průběh jako mexické peso). Podle dat z americké komise pro komoditní trhy, investoři změnili své pozice v jenu na prodejní stranu vůči dolaru poprvé od počátku tohoto roku.

Závěrem se pojďme podívat na vývoj ceny kontraktu na japonský jen na burze v Chicagu v tomto roce (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…