Co všechno mohou napáchat záporné úrokové sazby?

Záporné úroky jsou nevyzkoušená novinka aplikovaná některými centrálními bankami v poslední době. Jak dlouho potrvá a kde všude se to může projevit? Bývalý šéf Fedu B. Bernanke (*1953) nedávno prohlásil, že on se dříve běžných sazeb již nedožije. Čeho se ale dost možná dožije?

Na úvod je třeba zdůraznit, že tato výše sazeb nevznikla tržním způsobem – sazby byly na tuto úroveň dotlačeny centrálními bankami.

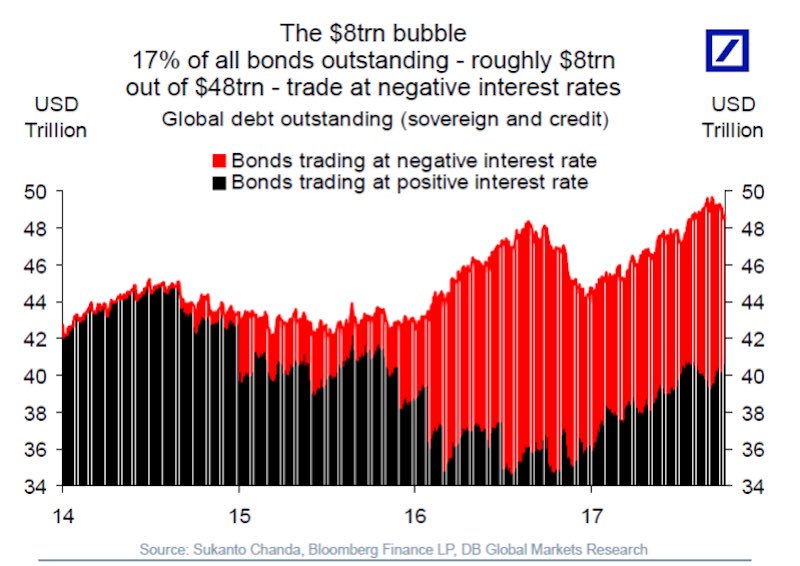

Citigroup nazývá záporné úrokové sazby jedem pro globální finanční systém. Se záporným výnosem se obchodují obligace v souhrnné hodnotě přesahující 12 bilionů dolarů (ve Švýcarsku jde například o padesátileté obligace, v Německu desetileté).

Každá desetina procenta znamená pro investory absolutní ztrátu 12 miliard za rok. Vlastníci soukromých penzijních fondů uložených v dluhopisech jistě nemají žádnou radost. Kdyby vynášely na úrovni dlouhodobé výsosti posledních padesáti let, investoři by ročně místo toho inkasovali stovky miliard dolarů. To je jejich ušlý zisk.

Banky nemají z úvěrů nijak velkou marži. To jejich stabilitě nijak nepřidá. Nejvíce je trápí rozdíl mezi krátkodobými a dlouhodobými úrokovými sazbami. Aby dosáhly alespoň nějakého zisku, musí investovat s větším rizikem. Stačí se podívat na vývoj kolkem Deutsche Bank. Podle jejich představitelů chybí evropským bankám 150 miliard dolarů kapitálu.

Třetím, koho záporné úrokové sazby ohrožují, jsou pojišťovny. Jde hlavně o životní pojišťovny s jejich životními pojistkami, ve kterých garantovali svým klientům kladné zhodnocení. Nyní budou mít velké problémy ho dosáhnout. Problémy pojišťoven by také nebyly nic dobrého. I ony by mohly ohrozit celý finanční systém.

Je třeba mít se na pozoru.

Zvedne BoE po 10 letech úrokové sazby?

Zvedne BoE po 10 letech úrokové sazby?

Zítra zasedá vedení Bank of England. Podle všech indikátorů to vypadá na první…

Záporné úrokové sazby ve světě a zrada na grafu

Záporné úrokové sazby ve světě a zrada na grafu

Aktuálně se každý šestý dluhopis ve světě (cca za 8 biliónů dolarů)…