Cena ropy za 100 nebo za 20 dolarů?

Poslední měsíce jistě není nouze o souběh událostí vedoucím k zajímavým pohybům na trhu. A tak je není od věci sledovat indexy volatility chicagské burzy CBOE. Není to ani tak akciový trh, který jakoby ignoroval dění kolem Řecka a v podstatě implicitně předpokládá, že to nakonec pohodlně v měnové unii zůstane. Volatilita amerických akcií je jen kolem 5% nad 200-denním průměrem. Taktéž koeficient průměrné roční korelace mezi S&P 500 a S&P Europe 350 se dostal na hodnotu 0,59 ve srovnání s tříletým průměrem 0,76 a desetiletým 0,88. Nervóznější je měnový trh, kde CBOE/ CME euro vol index je zhruba 44% nad 200-denním průměrem. Nejvyšší napětí lze pozorovat však na trhu s ropou, kde je Oil volatility index je přes 80% výše než 200-denní průměrná hodnota.

A tak není divu, že po posledním probuzení ceny ropy z klesajícího trendu z poloviny minulého roku se začínají objevovat zcela odlišné scénáře směrování jejího kurzového vývoje. Například bývalý vrcholný představitel Shell v USA John Hofmeister odhaduje v tomto roce 80-90 a začátkem příštího kolem 100 USD za barel. Miliardář a texaský magnát T. Boone Pickens zase vidí cenu přes 100 USD během roku až roku a půl. Problém je v tom, že oba jsou velmi zainteresování v projektech na uplatnění zemního plynu namísto benzínu v dopravním průmyslu a hold by zřejmě cenovou úroveň černého zlata z léta 2014 opětovně brzy rádi viděli. Oproti tomu stojí newyorská Citibank, která odhaduje potenciální propad k 20 USD za barel z důvodu technologického pokroku restartu břidlicových vrtů při jakémkoliv zvýšení ceny komodity nahoru a dále inovacích geologického mapování a seizmického výzkumu.

Tak tedy kterým směrem cena půjde?

O směřování a nabídkově poptávkové situaci jsme se krátce zmínili koncem ledna a dále stojí připomenout následující. To, že cena koncem ledna začala růst ze dna, je spíše retracement z klesajícího dlouhodobějšího poklesu než býčí trh. K tomu přispěly rovněz zprávy z možných omezení produkce v Libyi a hlavně statistiky poklesu počtů vrtů v USA. Geopolitické riziko je skutečným problémem a opravdu odtuď může přijít změna trendu směrem nahoru v případě výraznějších výpadků, stejně tak, když se Saudská Arábie a nebo další velcí hráči rozhodnou utáhnout kohoutky. U počtu vrtů v USA jsou informace prezentované médii velmi zjednodušené. Největší pokles byl zaznamenán v podstatě ne tak významných oblastech, které spíše marginálně participovali na “zlaté horečce” břidlicové těžby. Oblasti Severní Dakoty a Texasu, která přisěla z 80% k růstu americké produkce během posledních let zaznamenali pokles vrtů ani ne 10%. (Citibank například odhaduje, že i 50% pokles počtů vrtů může vést celkově k růstu produkce v tomto roce z důvodů zvyšování produktivity).

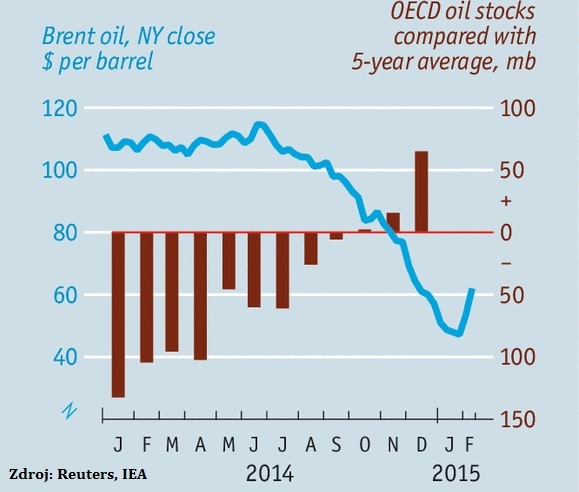

Globální nabídka překračuje poptávku v řádu 2 miliónů barelů za den. Podle OPECu má jeho produkce v tomto roce navíc růst o 400 tisíc barelů za den a země mimo kartel mají zvýšit svou nabídku na dvojnásobek. Rekordní zásoby v USA nejsou jedným faktorem nabídkové strany. V Evropě a Asii jsou zásobníky zaplněny z 80%. Pohlédněme jaký je vývoj zásob ropy v zemích OECD oproti 5-letému průměru (hnědé obdelníky), klikněte na obrázek pro zvětšení:

Vracíme se tak k fenoménu poptávky, která je, ceteris paribus, rozhodující v danou chvíli k fundamentálnímu pohybu ceny výrazněji vzhůru. Ta je však podle Mezinárodní energetické agentury (IEA) růst až v druhé polovině roky, do té doby má stagnovat.

IT inovace pro snížení poptávky

Z hlediska poptávkové strany nejsou pro využití produktu ropy v dopravním průmyslu příznivé zprávy z kalifornské Silicon Valley (kde jistě o téměř každodenní fascinující zprávy o inovacích není nouze) o dalšch projektech elektro-automobilů, tentokrát iCar od Applu. Jistě v historii už různých nápadů náhrady fosilních paliv bylo mnoho, takže se to jistě bere s určitou rezervou. Nicméně, určitý úspěch Tesly nemusí být od věci. Rozhodující v tomto ohledu bude jistě cenová relace v porovnání s klasickými benzínovými automobily ať již při jeho nákupu, tak následně při spotřebě energie při provozu. Dále pak překonání omezení tak zvané “range-anxiety”, to jest délky dojezdu pro vyčerpání po nabití v porovnání s benzínovými modely. V tomto ohledu jsou zajímavé projekty k zefektvnění baterií ať už od výzkumných center při univerzitách v Yalle a MIT v příadě “lithium-air” typů nebo například “solid state lithium ion” typu od firmy Seeo, a podobně.

Závěrem se pojďme podívat na vývoj ceny aktivního dubnového kontraktu severomořského koše ropy Brent na americké burze ICE a jeho komoditního spreadu s posunutým o půl roku do října, kde je patrné stále contango, to jest cena kalendářně bližších kontraktů nižší než vzdálenějších (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Průvodce burzou a investicemi

- – Akcie

- – FOREX

- – Indexy

- – Futures

- – Opce a další

Ke stažení ZDE

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

Tradičně kvalitní a fundovaný článek, tradičně Martine díky. Jinak ten rozptyl odhadů je velký, to by byl trading range velikosti Eifellovy věže 🙂 Jak říká jeden můj kolega: „Je to jasné, pokud to nepůjde up, půjde to down – ledaže by to šlo do strany“. Ropa je divočák.

Martine, taky diky za precteni. Ano, je to vzdy 33,3/33,3/33,3 situace v uvodni uvaze. Otazkou je, jakou pravdepodobnost pak priradime kazdemu scenari. Ropa za 100 a vice se zda byla vice mene mimo rovnovahu a vytvorila take jistou neefektivtu urcitych firem/ ekonomik, apod. Tak to vypada spise na vyvoj podobny Nasdaqu 100 v obdobi kolem 2002 po strmem padu, ktery v podstate do dneska neprekonal vrchol z roku 2000. To jako nepodminena pravdeodobnost daneho scenare. Ty IT inovace, pokud se konecne ukazi v realu jako validni…nikdy v historii zatim ty „zelene“ projekty nevysly jeste, pak bude nutno aplikovat podminenou pravdepodobnost te trajektorie nahoru a ta bude vyrazne nizsi. Puvodne jsem veril v rychly kickstart cinske ekonomiky a zvysene nastartovani potavky, ale zda se, ze se dostala do dlouhodobeho dluhoveho cyklu a ta reformace vezme dele (pokud mezitm nedojde k ekonomickemu kolapsu…ty asijske ekonomiky jsou vzdy trochu financne treti liga historicky…to jest tam se ze dne na den muze sesypat rychle).

Malé jaderné reaktory mohou uspět i v Česku – Nahrazení starých uhelných tepláren, pokles emisí škodlivin a skleníkových plynů i nový impulz k rozvoji energetického průmyslu. To vše může podle týdeníku Ekonom Česko získat v případě, že vsadí na malé jaderné reaktory. Náhrada starých uhelných tepláren za modulární reaktory je podle této studie technicky možná a ekonomicky výhodná. Autoři studie přitom počítali s velmi konzervativními hodnotami, konkrétně s prodejem vyrobené elektřiny za 800 korun za megawatthodinu a tepla po 250 korunách za gigajoule. Tedy lehce pod úrovní současných cen. I při takto opatrném scénáři by se prý jednalo o návratnou investici. „V jednom modelovém případě prostá návratnost investice vychází na osm let, ve druhém případě na 12,4 roku,“ uvedl Lubor Žežula. Životnost reaktorů by přitom byla minimálně 40 let. Připomeňme, že investice do velkého jaderného bloku je při současných tržních cenách elektřiny ekonomicky nenávratná. ( https://byznys.ihned.cz/c1-63567870-jadro-do-kazdeho-mesta-male-jaderne-reaktory-mohou-uspet-i-v-cesku )

Pet: Nemohou uspět i v Česku. Nejsou kompatibilní s Ministerstvem životního prostředí ani sdružením Greenpeace, odkud se rekrutují jeho členové. (A to říkám s vědomím, že ČR je jednou z mála evropských zemí, kde je obyvatelstvo ještě poměrně pozitivně nakloněno jaderné energii.)

testy proběhnou v Itálii = následně to schválí evropská komise a MŽ bude jen salutovat – i životní prostředí bude muset ustoupit tlaku možných zaměstnaných – nakonec i pro ekology by tenhle model měl být přijatelnější než double Temelín – docela mne zaujala diskuse u toho článku – kde se opětovně píše, že tlakové reaktory nejsou budoucnost

@ Pet

Pokiaľ atómové reaktory nie sú navrhnuté tak aby „spaľovali“ aj rádioaktívny odpad s tým, že sú to „walk away“ reaktory (v prípade problémov sa dajú nechať o samote a nevyvolá to katastrofu), tak tie mini reaktory sú zlým nápadom.

Oracle: aha, dalsi „zly“ napad, dalsi „spatnost“?

Hmm, vidis ty vubec neco pozitivniho, dobreho v soucasnem svete ci do budoucna? Pokud ne, vyplati se zacit si vsimat takovych situaci/veci, clovek ma hned o par duvodu vice dychat a to stoji za to. Vstava se pak hned s vetsi chuti z postele s ocekavanim noveho vzrusujiciho dne. 😉