Blýská se ropnému spreadu na těsnější časy?

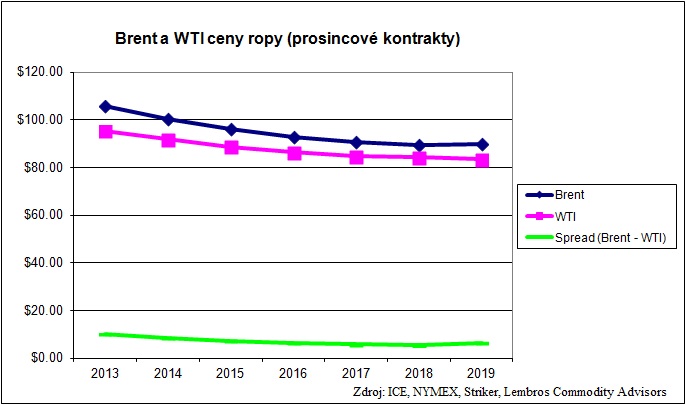

Ropný spread mezi severomořským košem rop Brent a americkou ropu WTI se už přes 29 měsíců pohybuje na historicky neobvyklých hodnotách z důvodu zablokované infrastruktury přenosu ropy z amerického Středozápadu do rafinérií v Texasu. Dále také z důvodu těžby ropy formou hydraulické frakturace např. v Dakotě a horečky černého zlata ropných písků v Kanadě. O všech těchto aspektech jsme na serveru již psali. To vše přispívá k růstu zásob zde v Americe a při stagnaci ekonomiky pod hladinou potenciálního růstu a tím oslabené poptávky se může zdát, že není důvod, aby spread jakkoliv oslaboval. Právě toto trh v současné době předpokládá a je reflektováno v kontraktech do r. 2019. Když se pak podíváme na prosincové kontrakty každého roku do této vzdálenější doby tak můžeme toto současné očekávání zpozorovat:

Je vidět, že i když je očekávání trhu nyní, že se spread za 7 let nedostane na svoji klasickou historickou úroveň, kde je naopak americká ropa o málo dražší (kvalitnější ropa s nižším obsahem síry), tak přeci jenom se věci mohou rozhýbat. Před pár dny totiž došlo k rozšíření kapacity ropovodu Seaway transportujícího ropu ze Středozápadu do Texasu ze 150 tis. barelů za den na 400 tis. barelů za den a očekává se, že se tato kapacita více než zdvojnásobí do poloviny r. 2014 na 850 tis. barelů za den. Navíc v polovině nebo koncem tohoto roku se navíc odhaduje spuštění ropovodu TransCanada Keystone, jež má údajně kapacitu od 700 do 800 tis. barelů za den. Logistika, se tak zdá se bude v tomto roce značně měnit a to zcela jistě přispěje k redukci zásob v místě dodávky kontraktu (jak stanoveno burzou NYMEX u WTI ropy) v Cushingu v Oklahomě a tím se omezí tlaky na nižší ceny americké WTI ropy.

Co tedy v současné době zabraňuje, aby už byl spread na 0 při této informaci. Ve hře je několik faktorů a jedním z nich je bezpochyby obrovské nahroadění zásob v Cushingu, Oklahomě, které se podle posledního reportu vládní agentury Energy Information Administration (EIA) vyšplhaly na úctihodných 51,9 mil. barelů! A také v době hromadění zásob se tak jak tyto zásoby kolísaly, tak se korelace mezi změnou zásob a cenou spreadu nepohybovala, jak by se dalo očekávat, tj. při sezónním poklesu zásob např. cena spreadu neklesala, apod. Toto chování je stále jakoby „zaryto“ do kamene a bude nutná zřejmě výrazná redukce zásob v místě dodávky americké WTI pro značnější pokles tohoto komoditního spreadu. Důležitým faktorem je rovněž, kolik vlastně kanadské ropy z ropných písků je možné získat, jelikož ukáže-li se časem, že toto množství je nadměrné vzhledem k poptávce, pak nic nebrání využití zvýšené kapacity právě kanadské ropy do Texasu, kde ji umí místní rafinérie velmi dobře zpracovat a ceny americké WTI to nezvýší podle očekávání. Naopak, výraznou roli může hrát zmírnění exportních restrikcí USA mimo Severní Ameriku (a tak jak se v USA hromadí zásoby to je velmi pravděpodobné). V současnosti je nutná pro vývozy exportní licence hosodářské komory a ta je většinou limitovaná na vývozy do Kanady. Tak jak se v Americe hromadí ropné zásoby, je otázka času, kdy se začne vyvážet také do světa a v tomto případě by mohl spread velmi rychle korigovat, tj. cena americké ropy WTI se dostala tam, kde je Brent.

V poslední době byla velmi zajímavá informace na trhu s ropou o snížení produkce ropy největšího světového těžaře Saudské Arábie, která zredukovala produkci na nejnižší hodnotu od května 2011(ostatně bylo otázkou času, kdy ropné QE už dále neudrží) o více jak 1 mil. barelů za den v prosinci na 9,025 mil. barelů za den oproti max. dosaženému v červnu 10,1 mil. barelů za den. To za nesníženého geopolitického rizika (viz. konflikt Írán vs Izrael či odstávky v Alžírsku a potenciálně dále v Libyi, apod.) a dále zvýšeného odhadu poptávky po černém zlatě tento rok – viz. zvýšený odhad globální poptávky o 240 tis. barelů za den na 90,8 mil. barelů za den v r. 2013 pařížskou Mezinárodní energetickou agenturou (International Energy Agency) v posledním měsíčním reportu – nemusí být nejlepší řešení. To také posunulo v posledních dnech cenu ropy výše a následně se bude projevovat ve vyšších cenách pohonných hmot.

Závěrem se pojďme podívat na ceny nejbližších kontraktů severomořského Brentu a americké WTI ropy na burzách NYMEX v New Yorku resp. ICE v Londýně (denní data) v poslední době a jak je vidět od konce r. 2012 se spread začíná skutečně snižovat (1 USD pohybu spreadu představuje změnu o 1 000 USD na regulérní velký kontrakt). Tak otázkou tedy stále zůstává: „Blýská se ropnému spreadu na těsnější časy?“:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…