Problematika rozložení výnosů investic v čase

Federální vládní instituce v USA se nakonec vrátily k plné funkčnosti poté, co se v Kongresu podařilo dojít ke konsensu navrženém Senátem. Jedná se však o dočasnou dohodu, která umožňuje financování jen do 15. ledna a zvýšení dluhového stropu do 7. února (nezávazné datum). Následně můžeme očekávat začátkem nového roku možné opětovné tahanice (pokud ta nynější nezpůsobí dluhodobější pokles preferencí politiků v průzkumech, které by reflektovali). Jaká je konečná faktura? Omezení vládních funkcí trvalo 16 dní, což povede pravděpodobně k snížení růstu HDP o 0,1-0,2%-ních bodů na meziroční bázi a dále další možný nepřímý efekt na ukazatele sentimentu domácností a firem a případně jeden z důvodů proč dále odsunout omezování QE Fedem.

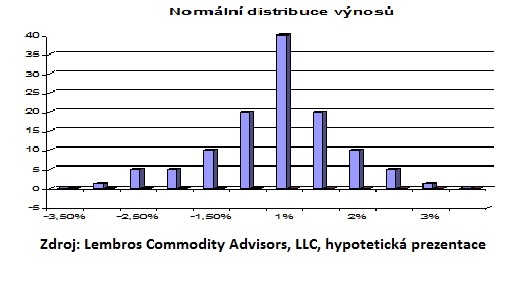

Situace jako tyto mohou vést k pohybům cen aktiv mimo obvyklý dlouhodobý rámec a měsíčním výnosům nad nebo pod dlouhodobější průměr. I když tuto situaci omezení vládních funkcí trh v podstatě ignoroval, tak i přesto je dobré se podívat na problematiku trajektorie výnosů investic v praxi. Ve finanční ekonomii se obvykle používá (pro zjednodušení) klasické rozložení výnosů jako normální distribuce, to znamená všem velmi známá Gaussova křivka:

U normální distribuce výnosů se největší četnost (četnost znázorněna jako příklad na vertikální ose) těchto výnosů má tendenci kumulovat uprostřed distribuce. Tj. v daném hypotetickém, pro názornost zjednodušeném, příkladě se smyšlenými čísly je to kolem 1% za daný měsíc ve sledovaném období. Ostatní výnosy od -3,5% do +3,5% jsou pak rovnoměrně rozloženy s postupně klesající četností, když se jde dále napravo nebo nalevo od tohoto 1% průměru, který je roven mediánu. To znamená, že se jednoduchý průměr nachází přesně uprostřed distribuce. V investiční realitě, zvláště v kratším období, pak samozřejmě měsíční výnosy nemusí tuto normální distribuci představovat. To samé platí o rozložení výnosů z obchodů v tradingu, kde u trendových strategií můžeme sledovat fenomén tak zvané pozitivní šikmosti a jiných strategií naopak negativní šikmosti. Pro reálnější studium a analýzy poté finanční profesionálové využívají právě ukazatele šikmosti distribuce výnosů a statistiky špičatosti měřící výskyt nadprůměrných a podprůměrných výnosů oproti klasické distribuci. Podívejme se dnes na první z nich a to šikmost.

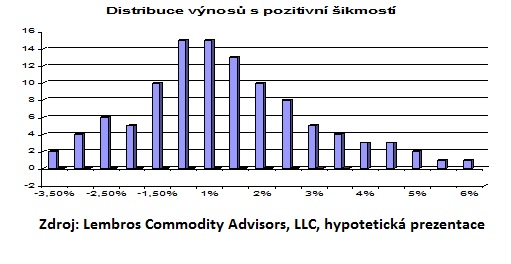

U pozitivní šikmosti je pak distribuce výnosů protažena doprava směrem k extrémnějším pozitivním výnosům, ale také je charakteristická vyšší četností negativních výnosů, jak uvedeno na grafu:

Tato distribuce výnosů je charakteristická větším počtem nižších a záporných výnosů, ale na druhé straně také nižším počtem, ale zato větších než průměrných výnosů (než podle normální distribuce). Jak zmíněno výše, například u tradingu většina trendových programů má sklon k právě této distribuci. Tyto programy se řídí zásadou “redukujte ztrátové pozice a nechte výdělečné běžet” resp. ziskové obchody mají tendenci být větší než ty ztrátové, ale zase nejsou ze statistické podstaty tak četné jako ty ztrátové. Rozhodující je pak ty ziskové skutečně realizovat a ty takříkajíc pak rozhodují hru. V zdejší americké terminologii se pak používá lidově termín z baseballu: home run. To je důvod proč i s poměrem ziskových obchodů jen dejme tomu, čistě hypotetiky, velice nízkých 30% může být investice v konečném důsledku profitabilní, pokud je dané aktivum/ program relativně kvalitní a je dodržován striktní risk management, aby při relizovaných ztrátových periodách nedošlo k propadu, který ohrožuje pokračování v investici/ programu.

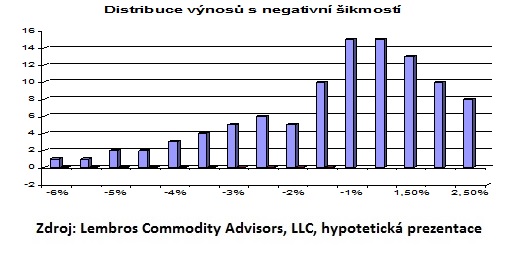

Opačným případem pozitivní šikmosti distribuce výnosů je pak negativní šikmost. Podívejme se na tento případ:

Tato distribuce výnosů je pak naopak charakteristická větší četností pozitivních výnosů, nicméně nastávají situace, kdy se místy objeví více než průměrný negativní výnos (než podle normální distribuce). Toto rozložení mají pak obvykle programy netrendové, kdy dochází k relativně velkému počtu vítězných obchodů/ výnosů, avšak “za rohem” se obvykle může vyskytnout nadprůměrná ztráta. V takových programech je nutné pro úspěšnost udržet velké procento pozitivních těchto výnosů/ obchodů a zabezpečit zabránění většímu počtu náhodně přícházejících ztrát, které dokáží celou investici zmařit.

Tato distribuce výnosů je pak naopak charakteristická větší četností pozitivních výnosů, nicméně nastávají situace, kdy se místy objeví více než průměrný negativní výnos (než podle normální distribuce). Toto rozložení mají pak obvykle programy netrendové, kdy dochází k relativně velkému počtu vítězných obchodů/ výnosů, avšak “za rohem” se obvykle může vyskytnout nadprůměrná ztráta. V takových programech je nutné pro úspěšnost udržet velké procento pozitivních těchto výnosů/ obchodů a zabezpečit zabránění většímu počtu náhodně přícházejících ztrát, které dokáží celou investici zmařit.

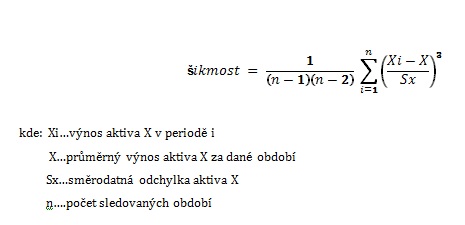

Matematicky pak vyjádříme šikmost následovně:

Pro investory tudíž propočet statistik jako šikmost a špičatost umožňuje pochopení, jak k dané investici přistoupit a správně nastavit risk management proceduru k její úspěšné realizaci.

Závěrem se pojďme podívat na trajektorii vývoje měsíčních výnosů u populárního kontraktu e-mini S&P 500 na chicagské burze CME Group (Globex, kontinuální kontrakt, měsíční data). Klikněte na obrázek pro zvětšení:

Valuace a odhad vrcholů trhu

Valuace a odhad vrcholů trhu

Na konferenci analytické asociace CFA v květnu ve Filadelfii byla zajímavá diskuse ohledně…

Trhy se odnaučily vnímat média

Trhy se odnaučily vnímat média

Je určitě zajímavé pozorovat fenomén rozdílného vývoje volatility akciového trhu například dle…

Konvergence nebo divergence pro 2017

Blíží se příchod nového roku a investory vždy zajímá, jaké asi budou…