Fed vyčkává, Řecko snad už v pondělí

Jak jsme zmínili minule chování akciového trhu je krátkodobě diktováno jednak předpokládaným datem prvního zvýšení úrokových sazeb americkou centrální bankou (Fed) od roku 2006 a jednak zda se Troika (ECB, EK, MMF) jako věřitelé dohodnou s Řeckem, aby se zabránilo potenciálnímu selhání v splátkách pro MMF v řádu 1,7 mld USD (do 30.6.), což by mohlo vést následnému opuštění měnové unie. Fed tento týden v podstatě naznačil jen jedno zvýšení klíčové sazby Fed funds v tomto roce. Ponechal medián předpověď pro konec tohoto roku na 0,625%, avšak nyní bylo 7 členů výboru pro jen jedno zvýšení oproti 3 z březnového zasedání. Medián projekce pro 2016 a 2017 byla snížena o 0,25 procentních bodů na tempo zvyšování o 1 procentní bod v 2016 a o 1,25 procentní body v 2017. Futures stále oceňují první zvýšení na prosinec. V praxi pak, jak správně zmínil Jan Dvořák v příspěvku, samozřejmě může dojít k odchylkám a rychlejšímu tempu a proto si v podstatě Janet Yellen nechává prostor oním “data dependent”, to jest jednání v závislosti na příchozích datech. Tak či onak, zatím zvyšování odsunuto, což se samozřejmě projevilo pozitivně na vývoji amerického akciového trhu.

Nyní, aby došlo k pokračování růstu akciových indexů v USA a Evropě i při zvýšené valuaci náchylné na výraznější korekci (která, ale přijde zřejmě až s oním zvyšováním sazeb Fedu) pak je nutno překonat další překážku, která měla být již vyřešena tento týden, ale odsunuta na krizový summit v pondělí. A to je ona potenciální dohoda s Řeckem. Mimochodem, zde v Chicagu v pátek rozhodly mnohé clearingy zvýšit dočasně margin požadavky pro intraday obchody na kontrakty na akciové indexy a měny o 100%! U Řecka je situace trochu odlišná od roku 2012, kdy se ekonomika eurozóny potýkala s obrovskými problémy a případné opuštění Řecka si de facto nemohla dovolit. Nyní je situace jiná ekonomicky, i přes případný krátkodobý šok, snesitelná. Paradoxně ale by zřejmě mohlo lehčeji unést samotné Řecko, kterému by se nesplacením části dluhu ulevilo a i po případné krizi podobné Argentině z roku 2001 by mohlo rychle zregenerovat, zvláště po případné pomoci Ruska nebo Číny. Nicméně, to by jistě nebylo politicky výhodné pro Evropskou unii, kde by se vytvořil nevýhodný precedent. Vezměme očekávané referendum Británie o opuštění uniie a nebo formování strany proti fiskálním restrikcím ve Španělsku Podemos, a tak dále.

I když nedosažení dohody a následné opuštění Řecka eurozónu je možné, dle mého názoru jsou v tuto chvíli ještě faktory proti. A také proto mám osobně v portfoliu aktiv/ AOS strategií i out of the money call opce na řecký akciový index (i když v rozsahu takovém, žei kdyby úplně ztratily hodnotu, tak mě to výrazně neohrozí) a očekávám posílení.

Jednak se jedná o to, že řecká vládnoucí Syriza slíbila nerealistické kroky, aby byla zvolena (i když v mnohém souhlasím s Janisem Varufakisem, že je nutno propagovat růst v prvé řadě a to s nadměrnými restrikcemi v krizi prostě ekonomicky v reálu je také utopie, na kterou unie sama doplatila nynějším QE), a neukázat boj do poslední minuty nejde. Stejně tak unie, ač možná tuší, že ji nic nezbývá politicky jiného než udržet Řecko, se snaží snížit cenu tohoto na nejnižší možnou hodnotu. Rozhodující v nalezení dohody je Angela Merkel, která má jistě kvality a schopnost nic nepokazit a v rozhodující chvíli řešení zajistit. A taky, z jejího politického hlediska ví, jaký je postoj německých voličů k Řecku.

Dále je nutno si uvědomit neutěšenou situaci na dluhopisovém trhu, kdy se výrazně snížila zásluhou QE a regulací likvidita a následný šok by mohl znamenat chaos na trhu vládního dluhu. Zvláště jdeme-li do letních měsíců, kde na tomto trhu se sezónně likvidita dále snižuje. Opuštění eura by jistě znamenalo opětovné nastolení a znehodnocení domácí měny drachmy o cca 50%, zvýšení inflace na 35% a pokles HDP o 8% (MMF). Znehodnocení měny by moc nepřispělo k růstu exportů, jelikož netvoří výraznou část ekonomiky. I když odepsání krátkodobě části dluhu by snížilo jeho podíl na HDP, pak splátky úroků u ostatního dluhu, který ma Řecko současně nakumulováno se splatnostmi i do roku 2050 by se vlivem znehodnocení domácí měny prudce zvýšily.

Nicméně, nechme se překvapit. V každém případě bude-li dosaženo nějaké dohody, lze s velkou pravděpodobností očekávat pkračování růstu akciového trhu i při již relativně vysokých oceněních alespoň v krátkém období. Nedojde-li k dohodě, držme si klobouky.

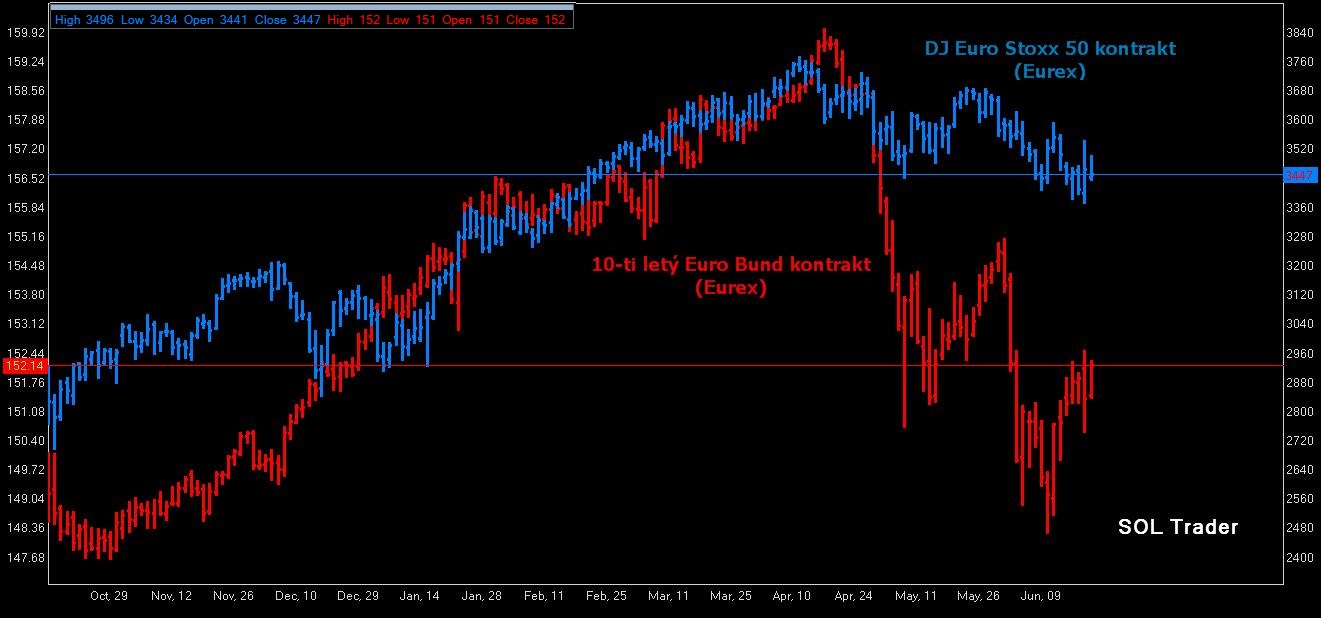

Závěrem se pojďme podívat na vývoj cen kontraktů, které jistě budou rozhodnutím o dohodě či nedohodě s Řeckem ovlivněny a to akciového DJ Euro Stoxx 50 (pravá osa) a kontraktu na německý vládní 10-ti letý dluhopis Bund (levá osa) v posledních měsících (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Může se říjen 1987 opakovat?

Může se říjen 1987 opakovat?

Tento týden se jistě obnovily vzpomínky zkušenějších traderů z minulosti na propad akciového…

Vliv hurikánu Harvey

Vliv hurikánu Harvey

Tento týden mělo na trhy opětovně geopolitické riziko dané vypuštěním balistické rakety…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

Komentář k Řecku vyjde v mimořádném terminu – již v neděli, nejpozději do oběda.

Perfektni. To je nesmirne dulezite tema pro dalsi smerovani trhu. Uz se nemohu dockat.