Co udělá Fed?

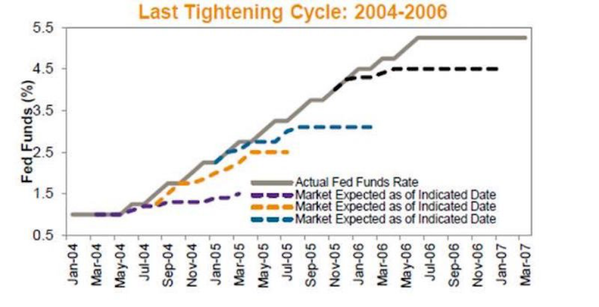

Je to týden, co jsem se věnoval úrokům ve Spojených státech. Úrokové futures signalizují první zvýšení sazeb v prosinci, někteří dokonce tvrdí, že k ničemu takovému nedojde a dočkáme se spíše QE4.

Co říká historie? Že futures se pletou.

To neznamená, že by byla pravděpodobnější QE4, ale naopak. Při minulém kole zvyšování sazeb v letech 2004 – 2006 úrokové šly sazby nahoru rychleji, než indikovaly futures a také došly výrazně výše – viz graf:

Proto je třeba být připraven a reagovat na vývoj.

P.S.

Jako největší riziko pro budoucnost Bank of America vidí ono zmíněné QE4

Alibaba, možná že podceněná firma

Alibaba, možná že podceněná firma

Poslední výprodeje v technologickém oboru zasáhly také přední internetové B2B (a dnes…

Komentáře

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

Dobrý den, takž jste nastínil dvě varianty.

Nejsem „papírový“ investor investor, jako většina zde přítomných.

Zajímá mě dopad na cenu nemovitostí.

1. V případě zvýšení úrokových sazeb dojde pravděpodobně k prodejům nemovitostí především bytů. Vyšší nabídka = nižší cena.

2. V případě dalšího QE (FED, ECB) bude větší inflace = vyšší cena.

Je lepší s nákupy bytů počkat nebo ne?

Byty nejsou moje parketa, ale tam záleží podle mě primárně na lokalitě

S tou lokalitou máte pravdu.

Ale ty dvě Vámi uvedené cesty budou mít dopady minimálně celoevropské (nemluvě o celostátním). Takže ceny můžou jít celorepublkově skokově o desítky procent nahoru nebo dolů (nezávisle na lokalitě).

Spíše mě zajímaly subjektivní názory zdejších přispěvovatelů.

Samozřejmně s cenami bytů jsou a budou úzce spojené ceny zlata a stříbra (i když tak trochu jinak).

Nemovitosti jsou celkove predrazeny, jeden spravny ukazatel je prumerna cena nemovitosti deleno prumernym rocnim vydelkem (idealni je od 3 do 4,5). Jinak se to moc merit neda a ani porovnavat se zahranicim. Nekde je standard 30m2 garsonka jinde je standardem 250m2 dum. Takze i toto nam da jen prumerny udaj. Dalsim udajem je navratnost investice, pokud koupim neco za 3 000 000 a cisty zisk je do 5% (odecist dane, fond oprav) u nemovitosti velice lakave, obavam se ale ze jsme dneska nekde u dvou procent, nepocitam lokality kde lze koupit byt za 60 000 a pronajimat ho tem co ziji na davkach. Osobne me vychazi jako dobra investice do nemovitosti v centru mest, ale to jsme nekde na 15 nasobku k platu a vynosnost je kolem procenta, pokud z toho neni byt hoteloveho typu. Cena nemovitosti rostla po celem svete pres dvacet let, poslednich par let stagnuje, vyjadreno k platu. Lepsi prilezitosti vidim ve firmach ktery plati dividendy, lze slozit portfolio ktery bude s vynosem kolem 5%. Na nemovitosti bude casu dost, az se trochu zvednou uroky, nepredpokladam ze pujdou nahoru rychle, pokud ovsem nenastane to co si tu mnozi preji. Predpokladam rust uroku po dalsich par desitek let, pomalinku, pokud bez boure tak ani ne k dvoucifernym. Problem je ze dneska si lide berou hyposky s tim ze maji urok 2% pri zvednuti na 3% jim to ubere par dalsich tisicovek mesicne a muze se spustit lavina vyprodeju, nebo taky ne a nahrnou se sem lide z vychodu a budou zkupovat vse co se da, jako se to deje na vychode Australie kde Cinsky prachy vyradili mistni populaci s nemovitosrniho trhu.

Tady je graf uroku v USA po vice nez dveste let, ano jsme v Evrope a v Cechach a nastat zde muze cokoliv, ale predpokladam ze svet je natolik propojen ze u nas to naproti nepujde uz jen z duvodu naseho zapadniho zamereni a vlastnici bank jsou taky ze zapadu. Evropsky data jsem nenasel.

https://www.businessinsider.com/image/4fc7964feab8ea060d000003/long-term-interest-rates-us.png

FED udelal toto

https://www.federalreserve.gov/newsevents/press/monetary/20150617a.htm

Vodo: celkove v zasade souhlas. Ten pomer bude z valne casti vetsich ceskych mest hadam 8 a vic. Na nemovitosti bude urcite lepsi doba. S tema urokama- nezda se mi, ze je mozna nejaka meziverze mezi „nulou“ a stratosferou. Je to jak kdyz se tlaci na pruzinu co to jde a ona pak naraz z maximalniho stlaceni vyleti…. a pak se stabilizuje v nejake rovnovazne poloze odpovidajici trzni cene. Klidne muze byt i dvojciferna. Dneska vlastne poradne nezname realne ceny niceho neb krivitele delaji svou praci dokonale a vytrvale. Ruzne komise pro niceni volneho trhu. Jejich munice je jen zdanlive nevycerpatelna, opak je skutecnosti.

Uroky muzou byt klidne dvouciferny, ja odkazuju na USA kde je dlouha tradice statistik a po staleti stejny „rezim“ (pokud Evropa a Cesko s ni pujde bez bouri). Jak jsem psal pokud se nic co vestci vesti o koncich sveta nestane, tak by to melo jit v poklidu nahoru a ustalit se na dlouhodobem prumeru nekde kolem 4% tusim ze to tak je. Pokud ovsem nastane nejaka zmena, coz v Evrope nevylucuji tak uroky i navzdory USA zde muzou jit na dve cifry. Treba menova reforma 🙂 To se u nas deje vcelku casto, oproti USA. Ten graf co je na nej odkaz vyse, to jsou desetileti kdy to jde nahoru. Skok z 0,25% na 12%, treba, behem par let je z rise fikce, to by se muselo stat neco doopravdy spatnyho a v ty dobe by lidi meli urcite jiny starosti nez vyse uroku. Stejne tak si nemyslim ze nemovitosti pujdou nejak dolu, nebo nahoru jako poslednich dvacet let, spis bych to videl na rust platu.

Cena bytu v Praze je nekde na urovni roku 2007, odhaduji, ale platy rostly. (nepocitam ze rostlo i vsechno ostatni, ten pomer je jen cena/plat). Takze se klidne muze stat ze bude pomer 4 ale byty budou stale stejne nedostupny protoze vsechno ostatni bude drazsi.

Tady je jak to bylo v Cesku https://www.cnb.cz/cs/faq/jak_se_vyvijela_lombardni_sazba_cnb.html

bankovni krize a zamrznuti v 1997, to si dobre pamatuju.

Děkuji všem za vyčerpávající odpovědi.

Pan VoDo je jako vždy skeptický vůči skeptikům 🙂

Ale zaujal mně Váš názor, že zvýšení sazeb už o 1% může vyvolat vlnu výprodejů. Je přeci dost možné ještě vyšší zvýšení v průběhu, řekněme jednoho roku. To by se kupovalo!

@VoDo

Ten graf úrokovej sadzby FEDu je na konci nepravdivý.

Tu je to správne:

https://www.tradingeconomics.com/united-states/interest-rate

takze prvy krat ; ako absolutny laik na finanych trhoch…

ako 100% IT ckar sa prvy krat zapajam do dskusie.

asi 2-3 roky citajuc clanky a vsetky komentare kompetentnych a aj mozno iba kompetentnych ludi 🙂 osobiac momentalne v USA sa snazim porozumiet kam s volnymi dolarmi 🙂 po rokoch sledovania a citania vsetkeho na tomto serveri musim uznat ze odpoved ako to uz byva nieje cierno biela.

avsak mi zrazu chybaju prispevky pana Oracle ?

Zavacky: srovnavate hrusky s jablkama rekl bych. Je to jiny podklad, takze jine grafy.. Max 14.14% vs 20% u vaseho.

Ivo: jak dlouho ctes tady? Protoze to tady bylo x-krat zmineno.. Ale samozrejme nazory jsou dvoje a je treba umet poznat co fungovat bude a co ne.

lol, vlastne pises sam, ze to tady ctes roky. Ok, pak se hodi zapracovat na tom rozhodovacim se procesu. 🙂

Ivo: pokud mas dolary tak na tom nic nemen, pockej par let, a az se budes vracet na Slovensko budes menit jeden dolar za euro dvacet, treba.

VoDo: Byty v centru měst jako investice jsou sice dobré, ale v Evropě skrývají značné sociálně-urbanistické riziko.

Současní evropští městští urbanisté pocházejí téměř výhradně ze škol, ve kterých je učili, že auto je nepřítelem města. Tito lidé se pak, s podporou politiků a vedení EU, snaží přeměnit centra měst k obrazu svému, tedy na pěší zóny. Zákaz vjezdu, parkování či totální dopravní zneprůjezdnění vede nejdříve k vymizení infrastruktury (kvůli problémům se zásobováním), poté i rodin s dětmi, a následně k vylidnění. Pokud město nemá potenciál, aby odchozí nahradili turisté a bohatí hispteři, centrum města upadá, a ceny nemovitostí klesají.

Tento trend v poslední době spíš sílí, a po tzv. „humanizaci a zklidnění dopravy“ postihuje mnoho menších českých měst. Z dalších vzniká turistický skansen.

Lidé z Východu v Praze kupují nemovitosti celkem masivně. Jako investici, formu pojistky, či na bydlení.

pravda; laik citajuc rozne nazory nema velku sancu rozpoznat kvalitu.

tak sa drzim stareho dobreho ‚ z kazdeho rozka troska‘ a diverzifikujem

ide mi skor o zachovanie hodnoty dlhodobo ako na tom aktivne zarabat. na to nemam nejako cas a zarabam inde.

citat budem dalej dufam ze tiez prispevkov diskitujucich bude dost.

vyzera ze je tu kopec ludi od fachu ako sa u nas hoviri….

vela zdaru na trhoch a este viac prispevkov pre laikov:)