Brexit spustí další fáze monetárního uvolňování

Ačkoliv Londýn, Wales, Severní Irsko a Skotsko byly pro setrvání v EU, tak to nestačilo a starší generace na venkově v Anglii si odhlasovala odchod, což převážilo. Trochu kuriózní pak byla informace Googlu, že došlo až po referendu k hledání Britů na internetu, co vlastně může Brexit znamenat. Trhy reagovaly jak by se dalo očekávat s ohledem na nejistotu, kterou daná situace představuje. Nyní bude velmi záležet na politickém vývoji a ujišťování lídrů o zachování nadstandardních vztahů mezi EU a Británií. Jakékoliv náznaky nejasností/ těžkostí vyjednávání zřejmě povedou k dalším výprodejům evropských měn, akcií a dalšímu nafukování cenové bubliny trhu vládních dluhopisů Německa či USA. První významnější budou ohlasy ze summitu EU příští týden.

Implikovaná pravděpodobnost zvyšování sazeb americkou centrální bankou v září se v Chicagu v pátek dostala na 0%. U prosincového kontraktu pak došlo k poklesu pravděpodobnosti z 56,2% na 22,7%. Naopak pravděpodobnost, že Fed sníží sazby se zvýšila z 0% na 4,8% na červenec, září a listopad a z 0% na 2,6% pro prosinec. Tudíž situce zdá se ukončila možnost zvyšování sazby na O/N federální fondy v tomto roce.

Je pravděpodobné, že britská ekonomika upadne technicky do recese v druhé polovině roku, případně počátkem 2017 a tak centrální banka BOE zřejmě přistoupí k snížení klíčové Bank rate z 0,5% na 0%. Guvernér Mark Carney již dříve zmínil, že nechce jít do záporu s ohledem na obavu o profitabilitu bankovního sektoru. Dále dojde k rozšíření nákupu aktiv (Asset Purchase Facility) řádově o 150-200 miliard liber. Toto uvolňování měnové politiky pak bude dále tlačit na slabší kurz měny a zdražování dovozů či znevýhodňování vývozců do Británie.

Taktéž ECB zřejmě přistoupí k zvýšení měsíčních nákupů na 100 miliard euro ze stávajících 80 mld EUR. EU financuje značnou část deficitu běžného účtu platební bilance Británie přímými zahraničními investicemi a přesměrování do kontinentální EU plus další nesnižování klíčové sazby by mohlo vést naopak k relativně stabilnějšímu euru. Naopak omezení obchodů v případě nedohod s Británií by působilo negativně na růst eurozóny další tlaky na monetární uvolňování z důvodu recesních tlaků a další depreciaci eura vůči USD.

Bude tedy zajímavé sledovat, zda tyto případné komplikace nepovedou nakonec k reformám institucí EU a nebo recesní situce k pozdějšímu požádání o návrat Británie do EU. V každém případě je hlavní scénář v tento moment požádat o odloučení a během dvou let a vyjednat jeden z modelů ocbdhodní spolupráce ať již v rámci norského modelu EEA+EFTA, švýcarského modelu EFTA+bilaterálních smluv, dohody o volném obchodu, celní unie či dle pravidel Světové obchodní organizace (WTO).

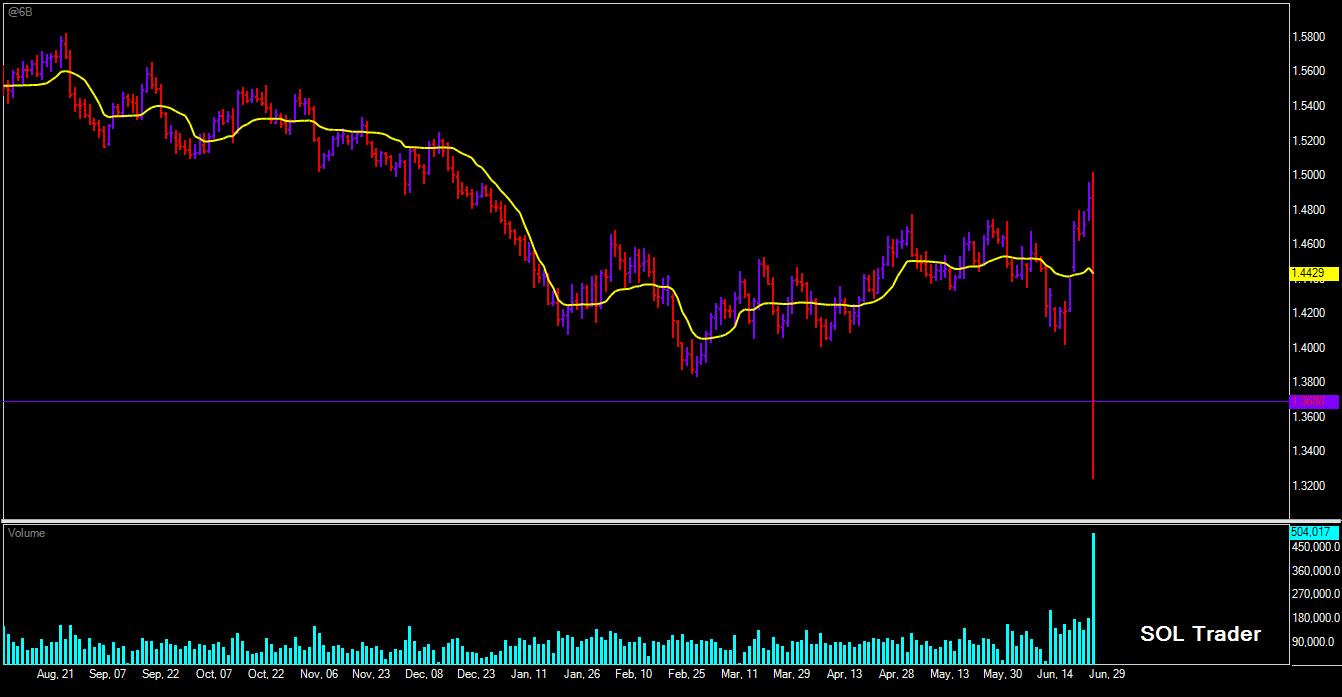

Závěrem se pojďme podívat na vývoj kurzu kontraktu na britskou libru na burze v Chicagu a páteční masívní výprodej (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Může se říjen 1987 opakovat?

Může se říjen 1987 opakovat?

Tento týden se jistě obnovily vzpomínky zkušenějších traderů z minulosti na propad akciového…

Vliv hurikánu Harvey

Vliv hurikánu Harvey

Tento týden mělo na trhy opětovně geopolitické riziko dané vypuštěním balistické rakety…

Může jít ropa nyní k 60? (část 2)

Může jít ropa nyní k 60? (část 2)

Začátkem srpna jsme psali o potenciálních faktorech pro růst ceny ropy k…