Řecká sága nekončí

Tak je to neuvěřitelné, kam až to nechali úředníci a politici dojít, ale příběh ekonomické a politické situace Řecka nemá konce a dozajista nebude vyřešena ani v neděli po referendu o přistoupení (Yes) či nepřistoupení (No) na požadavky věřitelů. Na finančních a kapitálových trzích se pak do této chvíle spíše jednalo o onu „bílou tlustou labuť“, to znamená dlouhodobě předvídatelnou situaci s tržní reakcí převážně na trhu řeckých vládních dluhopisů a domácího akciového trhu, který i když uzavřen, tak burzovní produkty na řecký index/ firmy obchodované v zahraničí zaznamenaly výrazný pohyb. Ne tak například evropský akciový index DJ Euro Stoxx 50, který oslabil jen kolem 5% a americký S&P 500 ani to ne.

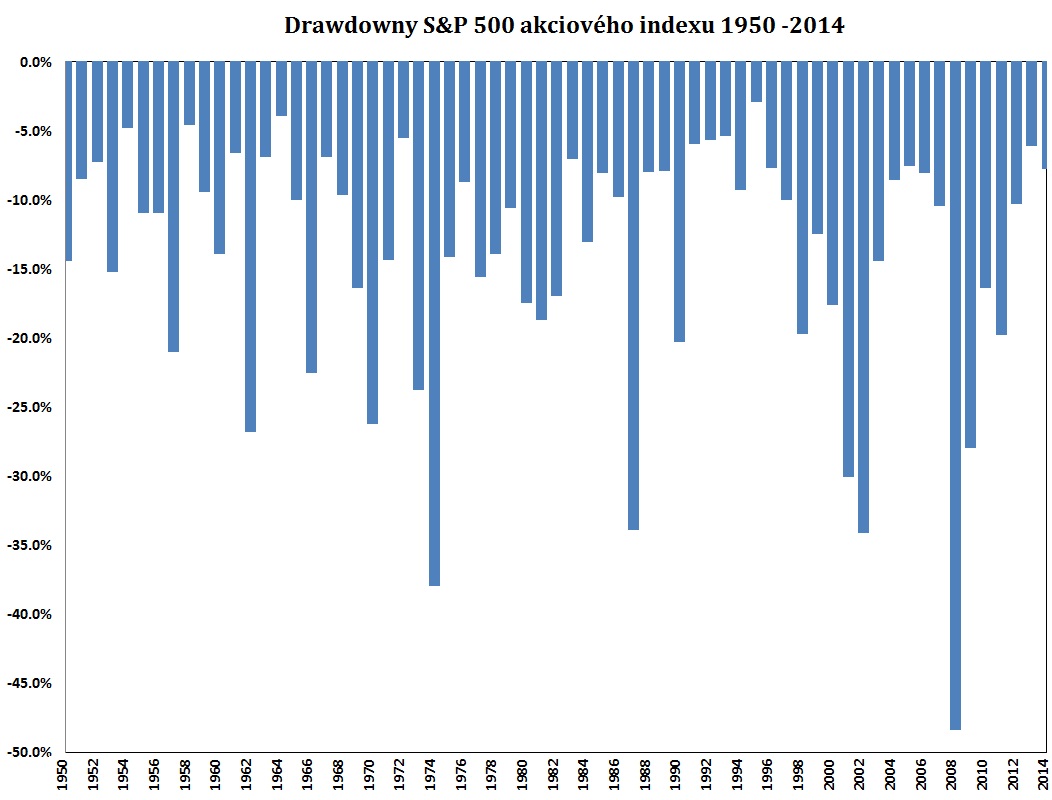

Čili doposud ona ne ta “černá labuť” nebo statisticky nízkočetnostní událost nastávající u rovnoměrné distribuce zaokrouhleno zhruba třikrát ze sta případů typu černého pondělka 1987, a podobně. Do jisté míry lze říci, že i onen případný Grexit, který by přiblížila varianta “No” v referendu a ponechání stávající vládnoucí garnitury, která by nepřistoupila ani za nic na požadavky věřitelů, je již trochu započítán. Nikoli však v plné míře jako hlavní výsledek. Na “Wall Streetu” spíše jako méně pravděpodobná alternativa (i když se zdá podle průzkumu, že Yes vs No je víceméně 50:50, přesto většina Řeků chce zůstat v měnové unii, což je jistě schizofrenní a zřejmě vyžaduje sesazení stávající vlády). Černá labuť by pak představovala jistě situace rychle vedoucí po odhlasované No variantě k zamítnutí jakýchkoliv dalších jednání a nevyhnutelné přerušení dodávky likvidity ECB a následný Grexit. V tomto případě můžeme čekat propad cen akciových indexů v řádu 10-30%. Což je však rovněž nic co by v historii nebylo a monoho nezkušených investorů operuje v podstatě v režimu “krátké paměti”, to znamená extrapoluje výsledky za posledních pár let (kdy nedošlo dlouho ani k 10% poklesu) do budoucnosti a žije podle teorie “Great Moderation” (ještě náročnější pak si připustit, že to co bylo na trhu vládních dluhopisů po 30 let se najednou může výrazně lišit a ceny dluhopisů hold budou spíše klesat do budoucna). Pohlédněme jaká je však realita alias drawdown trhu dlouhodobě na trhu S&P 500 například:

Bude-li dosaženo Yes hlasu a omezení nebo rezignace vlády, které povede k dosažení dohody s věřiteli, pak můžeme očekávat rychlý návrat akciového trhu na předchozí maxima a po možných kvalitnějších reportech zisků firem za druhý kvartál i pohyb výrazněji nahoru.

Graf scénářů a jejich pravděpodobností podle Credit Swiss již prezentoval Jan Dvořák. Podle Goldman Sachs by mohlo Řecko zůstat v EMU i po hlasování No.

Několik zajímavých faktů o Řecku z reportu Mezinárodního měnového fondu ve Washingtonu DC:

Řecko potřebuje minimálně 60 miliard euro pro financování svých potřeb do konce roku 2018.

Dobu do splatnosti dluhu je potřeba zvýšit dvojnásobně na 40 let, aby se splácení dluhu stalo finančně únosné.

Ještě před implementací kapitálových kontrol dosáhl podíl dluhu k HDP výše 177%. Aby byla zaručena „životnost“ dluhu, pak je nutno výrazně snížit na 110% HDP (jestliže Atény přistoupí na současné návrhy věřitelů a dojde k prodloužení splatností, pak podíl bude 142% HDP).

Pro zachování udržitelného dluhového podílu Řecka budou muset daňoví poplatníci v eurozóně utrpět ztrátu ve výši 30% HDP.

Dojde-li k ekonomickému šoku napříkad ve formě prodloužení kapitálových kontrol, pak veřejný dluh k HDP může dosáhnout do roku 2017 podílu 200% na HDP.

Přistoupí-li Řecko na stávající podmínky věřitelů v eurozóně, dostane od MMF 16 miliard euro.

Potřebná výše bankovních depozit pro zdravý finanční system je podle MMF v Řecku 8 miliard euro. V reálu před masívními výběry to bylo ni ne 1 miliarda euro.

Velikost příjmů z privatizovaného majetku, které Řecko potvrdilo věřitelům v roce 2011 byla přes 50 miliard euro, do dneška privatizace přinela pouhých 3,2 miliardy euro.

Je zcela evidentní, že situace v Řecku je velmi problematická, avšak nezapomínejme, že restrukturalizace vládních dluhů není v historii nic neobvyklého. Včetně toho německého v roce 1953 a Řecko bylo jednou ze zemí, která byla k Německu tehdy hodně štědrá.

Závěrem se pojďme podívat na poslední vývoj cen kontraktů, které jistě zaznamenají výrazný pohyb a to na evropský akciový index DJ Euro Stoxx 50 a 10-ti letý německý vládní dluhopis na burze Eurex a jejich poměrový spread za zhruba poslední rok (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…

Investování stručně a názorně

Investování stručně a názorně

Jak na investování? Není to velká věda. 16 jednoduchých bodů je shrnuto…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

Zajímavý komentář k okolnostem kolem zveřejnění zmiňovaného reportu MMF

https://www.zerohedge.com/news/2015-07-03/us-pushed-imf-greek-haircut-study-release-after-euro-allies-tried-block